[플랫폼 IPO 회계 점검]토스, 지급수수료 관리 '밑빠진 독 물붓기'영업비용 대비 지급수수료 비중 60%↑…1700억 넘는 손실 불구 '20조' 몸값

남준우 기자공개 2023-02-07 13:43:58

[편집자주]

밀리의 서재, 쏘카 등 플랫폼 기업들이 공모주 수요예측에서 좋지 못한 성적표를 받고 있다. 시장 호황기였던 작년까지 조 단위 몸값을 부르며 IPO 기대감을 드러내던 것과는 상반된다. 플랫폼 기업을 표방하는 곳 대부분 좋지 못한 실적이나 기대 이하의 성장세를 보이면서 시장에서 외면받고 있다. 일부 기업은 플랫폼이라는 허울 속에 사업의 본질을 숨겨 재무제표에서 '착시 현상'이 나타나고 있다는 비판을 받고 있다. 더벨은 플랫폼 기업들의 재무제표를 분석하고 각 기업들의 현 상황을 짚어보고자 한다.

이 기사는 2023년 01월 31일 13:52 thebell 에 표출된 기사입니다.

1700억원이 넘는 손실과 몸값 간의 큰 괴리가 고민거리다. 이용자에게 제공하는 혜택 등이 고스란히 비용으로 돌아오면서 '지급수수료' 관리에 난항을 겪고 있다. 이미 전체 영업비용에서 차지하는 비중이 60%를 넘겼다.

◇간편송금으로 시작, 은행·증권·보험 등 영역 확장

토스는 비바리퍼블리카가 2015년에 출시한 간편송금 서비스가 시초다. 성장이 정체된 국내 금융업에서 핀테크 기업으로 주목받았다. 트래픽을 확보하면서 영역을 꾸준히 확장하고 있다. 2018년 11월 보험판매대리점 (GA)인 토스인슈어런스를 설립했다.

2020년에는 LG유플러스의 결제대행(PG) 사업부를 인수하며 토스페이먼츠를 출범시켰다. 2021년 2월에는 토스증권을 통해 모바일 증권사 라이선스도 취득했다. 6월에는 토스뱅크 인가도 획득하면서 본격적으로 은행업에 진출했다.

주가수익비율(PER)이 5배 미만에 불과한 국내 주요 은행 등과 비교했을 때 훨씬 높은 성장성을 인정받고 있다. PER이 5배 미만이라는 얘기는 주주들이 성장성을 전혀 기대하지 않는다는 것을 의미한다.

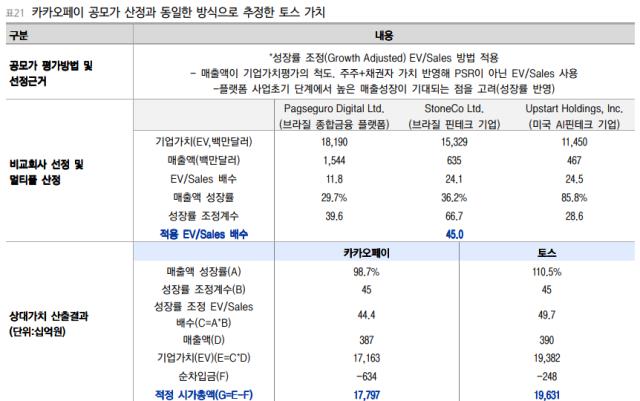

반면 토스는 높은 성장성을 인정받으며 유니콤 기업의 대표주자로 올라섰다. 앞서 상장한 카카오페이처럼 'Growth Adjusted EV/Sales'를 측정 기준으로 사용할 경우 약 20조원의 평가액이 나온다.

다만 여느 플랫폼 기업들처럼 적자의 늪에 빠져 있다. 토스 앱을 운영하는 비바리퍼블리카는 2021년말 연결기준으로 영업수익 7807억원을 기록했으나 손실 규모만 1796억원에 달한다. 젼년 대비 매출액과 손실 규모 모두 두 배 이상 증가했다.

작년 3분기말 기준으로도 1672억원의 손실을 기록했다. 35.1%의 지분율로 연결재무제표에 포함되지 않는 토스뱅크까지 고려하면 손실 폭은 더욱 커진다.

◇장외시장 가격 70% 가량 급락하기도

토스의 재무제표를 분석한 회계사들은 20조원이라는 기업가치가 정당한가에 대한 근본적인 물음이 필요하다는 답변을 내놓았다. 이익이 나지 않음에도 은행업 1위인 KB금융과 같은 몸값을 평하기에는 무리가 있다는 해석이다.

아직 사업 초기 단계인 만큼 당장 수익성을 기대하기는 힘들더라도 재무제표상 나타나는 숫자를 해석했을 때, 트래픽(이용자 수) 확보에만 신경쓰고 있다는 지적이다. 이는 영업비용 중 '지급수수료' 계정을 통해 확인할 수 있다.

지급수수료란 상대방에게 서비스를 제공받고 지불하는 비용을 처리하는 계정을 의미한다. 송금수수료, 신용카드 결제수수료, 특허권 사용료, 각종 비품의 유지보수료, 로얄티, 법률·회계자문수수료 등이 해당한다.

토스의 경우 업계 최고 수준의 송금수수료, 결제수수료 혜택을 이용자에게 제공한다. 지난 13일에는 매출 규모 구분 없이 3%였던 영세 가맹점 토스페이 수수료를 1.60%으로 약 47% 인하시키기도 했다. 이는 곧바로 토스가 짊어져야 할 비용으로 돌아온다.

전체 영업비용에서 지급수수료의 비중만 60%에 육박한다. 비금융업의 경우 2021년에 지급수수료가 영업비용에서 차지하는 비중이 약 70%에 육박하기도 했다. 2020년 2878억원이었던 지급수수료 규모는 작년 3분기말 기준으로 6184억원까지 증가했다.

밑 빠진 독에 물붓기처럼 비용은 고려하지 않은 채 트래픽 늘리기에만 집중하는 모습이다. 회계업계의 우려는 최근에 현실로 다가오고 있다. 장외시장에서 비바리퍼블리카의 기업가치는 최근 70% 이상 급락하기도 했다.

한 회계법인 관계자는 "기업가치를 평가할 때는 건물 시세처럼 미래 현금흐름을 현가로 당기는 방법 등을 활용하는 것이 일반적"이라며 "적자 기업의 경우 이 부분에서 주관의 영역이 크게 개입하는데, 특히 손실 규모와 기업가치 간의 괴리가 크면 투자자를 설득하는 것이 상당히 힘들 것"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 우리금융 "롯데손보 M&A, 과도한 가격 부담 안한다"

- 신한캐피탈, 지속성장 포트폴리오 리밸런싱 체계 강화

- 하나금융, ELS 악재에도 실적 선방…확고한 수익 기반

- 하나금융, 자본비율 하락에도 주주환원 강화 의지

- 국민연금, '역대 최대 1.5조' 출자사업 닻 올렸다

- [도전 직면한 하이브 멀티레이블]하이브, 강한 자율성 보장 '양날의 검' 됐나

- [퍼포먼스&스톡]꺾여버린 기세에…포스코홀딩스, '자사주 소각' 카드 재소환

- [퍼포먼스&스톡]LG엔솔 예견된 실적·주가 하락, 비용 절감 '집중'

- [퍼포먼스&스톡]포스코인터, 컨센서스 웃돌았지만 주가는 '주춤'

- 신한금융, ‘리딩금융’ 재탈환에 주주환원 강화 자신감

남준우 기자의 다른 기사 보기

-

- [아시아나 화물사업부 M&A]MBK 손잡은 에어프레미아, 다크호스 등극

- [아시아나 화물사업부 M&A]본입찰 마감, 제주항공 불참

- [아시아나 화물사업부 M&A]'한투파 지원사격' 에어인천, 다크호스 등극하나

- [아시아나 화물사업부 M&A]한자리 남은 우협, '에어인천 vs 이스타' 2파전 유력

- [PE 포트폴리오 엿보기]한앤코, '인적분할' SK이터닉스 엑시트 기대감 커진다

- [아시아나 화물사업부 M&A]입찰가 두고 팽팽한 줄다리기, 가격갭 더 벌어졌다

- 세븐브릿지PE, '철 스크랩 강자' SB리사이클링 150억 투자 완료

- [아시아나 화물사업부 M&A]'제주항공+1' 우선협상대상자 복수로 뽑는다

- 우본 잡은 제이앤PE, '3000억 펀드' 절반 이상 채웠다

- [LP&Earning]'백주현 CIO 3년차' 공무원연금공단, 수익률 회복 호재