[Company Watch]테스, 순이익 40%↓불구 주주친화는 계속한다영업익 10%, 순이익 37% 감소 불구 배당성향은 늘려, 자사주 매입도 지속적 확대 예고

조영갑 기자공개 2023-02-24 08:06:42

이 기사는 2023년 02월 22일 13시58분 thebell에 표출된 기사입니다

22일 금융감독원 전자공시에 따르면 테스는 지난해 매출액 3580억원, 영업이익 559억원을 기록했다. 매출액은 2021년 3752억원 대비 4.6%, 영업이익은 622억원 대비 10.1% 감소한 수치다. 특히 배당의 재원이 되는 당기순이익은 2021년 740억원에서 467억원으로 37% 가량 줄었다.

테스 관계자는 "지난해 4분기부터 주요 고객사의 메모리 재고 이슈가 불거지면서 라인 설비 투자가 둔화됐고, 신규 장비 발주에 영향을 미치면서 매출과 영업이익이 소폭 줄었다"면서 "다만 기존 수주 물량이 있었기 때문에 시장의 예측치(3400억원) 보다는 실적이 양호했다"고 설명했다.

테스 관계자는 "지난해 4분기부터 주요 고객사의 메모리 재고 이슈가 불거지면서 라인 설비 투자가 둔화됐고, 신규 장비 발주에 영향을 미치면서 매출과 영업이익이 소폭 줄었다"면서 "다만 기존 수주 물량이 있었기 때문에 시장의 예측치(3400억원) 보다는 실적이 양호했다"고 설명했다.테스는 국내 대표적인 증착, 식각 장비 제조사다. 반도체 전공정의 핵심 프로세스인 증착(deposition) 과정에서 박막을 형성하기 위한 플라즈마 PECVD(Plasma Enhanced Chemical Vapor Deposition) 장비와 웨이퍼를 깎아 칩을 만드는 공정인 식각(Etch) 제조 부문에서 오랜 업력을 보유하고 있다. 외에도 디스플레이 봉지 공정 주요장비인 박막봉지장비(Thin Film Encapsulation system)와 UVC LED 용 웨이퍼 제작 공정 장비인 MOCVD(Metal Organic ChemicalVapor Deposition) 등을 생산, 공급한다.

국내 양대 파운드리 삼성전자와 SK하이닉스에 증착, 식각 장비를 공급하고 있다. 총 매출에서 차지하는 비중은 삼성전자와 SK하이닉스 7대 3 수준이다. 다만, 2021년 주요 고객사인 SK하이닉스가 중국 우한 팹(fab)을 중심으로 대규모 라인설비 투자에 나서면서 테스의 증착, 식각 장비의 발주가 이어졌다. 2020년까지 2000억대 매출액을 보이던 테스는 양대 파운드리의 공격적 설비투자 덕에 2021년 말 매출액 3752억원, 영업이익 622억원의 '어닝 서프라이즈'를 달성했다.

이와 더불어 테스는 당시 지분투자한 라온테크가 IPO 공모흥행을 이어가면서 공정가치측정 금융자산이 130억원 가량 반영, 당기순이익이 740억원 규모로 크게 늘었다. 테스는 이를 바탕으로 2021년 말 주주들에게 주당 560원, 총 104억원을 지급했다. 시가배당률은 1.88%로 역대 가장 높았지만, 순이익 규모가 컸기 때문에 배당성향은 14.03%로 다소 낮았다.

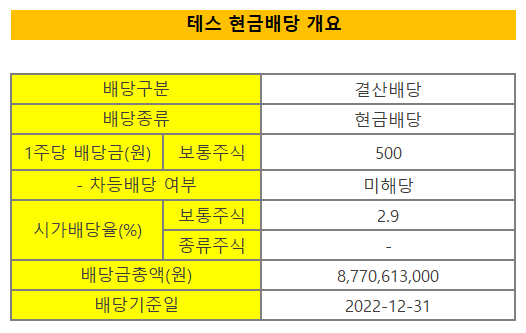

테스는 지난해 성장세가 둔화됐음에도 불구, 올해 역시 주주들에게 적지 않은 배당금을 안긴다. 배당금의 절대값은 2021년 대비 줄었지만, 당기순이익 대비 배당성향은 지난해 보다 높게 책정해 주주친화 기조를 계속 유지한다는 방침이다. 테스는 지난해 말을 기산일로 주당 500원, 총 88억원을 현금배당한다. 시가배당율은 2.9%, 배당성향은 18.84% 수준이다.

테스 사정에 밝은 반도체 업계 관계자는 "(주주친화 정책 확대와 관련한)주숭일 회장의 의지가 확고하다"고 전했다. 주 회장은 테스의 최대주주(19.91%)다. 배우자 백은영 씨와 아들 주재현 씨의 지분을 합치면 22% 가량이다.

테스는 이와 더불어 자사주 매입 역시 지속적으로 이어간다는 방침이다. 테스의 자사주 비중은 지난해 3분기 말 약 12.71%(223만주) 수준이다. 코스닥 내에서도 매우 높은 수준이다. 하지만 테스는 주주친화 정책의 일환으로 현금 배당을 늘려가면서 동시에 자사주 역시 지속적으로 매입하겠다는 계획이다. 이렇게 되면 기업 주식가치의 척도인 EPS(주당순이익)은 계속 올라간다. 주주들에게는 나쁠 게 없는 옵션이다. 실제 테스의 EPS는 2019년 493원에서 2020년 1519원, 2021년 3743원으로 상승 곡선을 그리고 있다.

테스 관계자는 "실적 추이가 2021년 대비 다소 주춤했지만, 현금배당 및 자사주 매입 등 주주친화 정책을 강화한다는 방침은 여전하다"면서 "다만 자사주의 소각은 검토하고 있지는 않으며, 이 역시 주주가치를 제고하는 방식으로 활용할 것"이라고 강조했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [교보생명 SBI저축 인수]SBI홀딩스, '경제적 권리' 70% 합의…실속 챙겼다

- [KT 리빌딩]멈춰선 계열사 늘리기, 이제는 내실 다지기 '집중'

- [i-point]크라우드웍스, '인력양성바우처 지원사업' 공급

- GS칼텍스·현대백 회사채 최저금리…'크레딧 안정성' 부각

- [i-point]큐브엔터, 소속 걸그룹 '아이들' 컴백 확정

- [NPL 자금조달 리포트]대신F&I, 공격적 투자에 단기조달 확대…NPL 매입 '적기 대응'

- [교보생명 SBI저축 인수]1위 저축은행 PBR 0.95배, 상상인그룹은 '난색'

- [Policy Radar]금융당국, SKT 사태 '비상대응본부' 구성

- [은행경영분석]농협금융, 예대업 약화…낮아진 비은행 기여도 '설상가상'

- [여전사경영분석]우리금융캐피탈, 대손비용 부담 확대로 실적 개선 제동