[이자비용 분석]HD현대중공업, 반가운 부채 급증2년간 유입된 선수금 3조, 계약부채 증가 원인…차입금 갚아 빚 2조 축소

고진영 기자공개 2023-04-12 07:17:43

[편집자주]

미국의 기준금리는 2022년 초 0%였지만 연말에는 4.5%까지 치솟았다. 국내 기준금리 역시 연초 1.25%에서 1년 만에 3.5%까지 상승했다. 기준금리와 함께 시장금리도 급격히 상승하자 저금리에 익숙해져 있던 기업들은 상상 이상의 비용 상승을 감내해야 했다. 차환이냐 상환이냐를 놓고 이전보다 더욱 깊은 고민에 빠질 수밖에 없기도 했다. 신용등급이 낮은 기업들은 금리 상승의 압박이 더욱 심각하게 다가온다. 이를 슬기롭게 대처한 기업들도 있다. THE CFO가 2023년 현재 이자비용에 대응하는 기업들의 현실을 조명해본다.

이 기사는 2023년 04월 05일 16:12 THE CFO에 표출된 기사입니다.

◇선수금 들어와 차입 상환, 이자 1600억→1000억

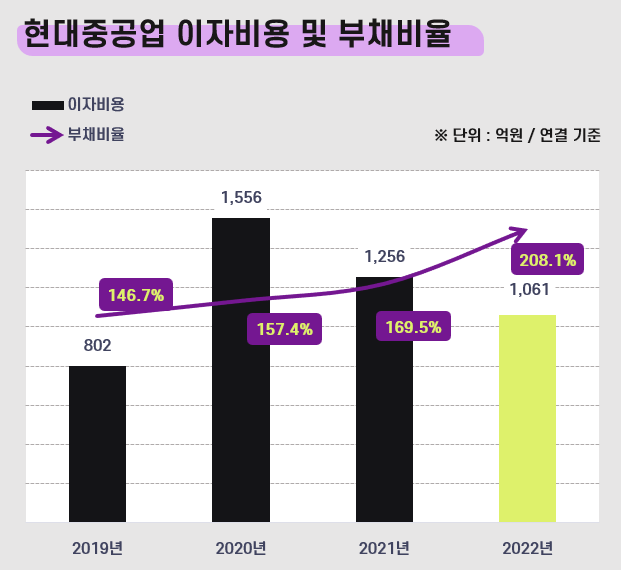

HD현대중공업은 지난해 말 기준 연결 이자비용이 1061억원에 그쳤다. 2020년만 해도 1600억원 수준까지 불었으나 2021년(1260억원) 이후 꾸준히 줄어들고 있다. 수년째 순손실이 계속되면서 한 푼이 아까운 상황이라는 점을 감안하면 유의미한 개선이다.

금융비용 감소와 반대로 부채비율은 우상향을 그리고 있다. 2020년 150%대였는데 작년엔208%로 훌쩍 뛰었다. 언뜻 재무구조가 악화된 듯 보일 수 있지만 부채 규모가 증가한 원인을 뜯어보면 착시효과일 뿐이다.

지난해 연말 현대중공업의 부채총계는 11조원을 기록했다. 2년 전과 비교해서 2조6000억원가량이 확대된 금액이다. 하지만 증가 분의 대부분은 사실상 빚이라고 보기 어려운 '계약부채'에서 발생했다.

조선사는 발주처와 계약할 때 선수금부터 먼저 수령하고 잔금은 선박을 넘길 때 받는 '헤비 테일(Heavy-tail)' 방식을 쓴다. 배를 짓는 데 짧게는 1년, 길면 2년 반까지도 걸리기 때문이다. 이 선수금을 조선사들은 계약부채 항목에 쌓는다. 늘어야 좋은 부채인 셈이다. 향후 계약 이행과 함께 매출로 인식된다.

현대중공업은 2021년 이후 해상 물동량과 친환경 선박 수요의 증가로 발주 환경이 좋아지면서 신규 수주가 크게 많아졌다. 2020년엔 53억달러에 불과했던 연간 수주 규모가 2021년 147억달러, 2022년 150억달러로 껑충 뛰었다.

수주 증가는 선수금 확대로 이어졌다. 선수금이 쌓여 계약부채가 2020년 1조원대에서 2021년 2조6200억원, 지난해는 4조7400억원으로 늘어났다. 부채비율이 오른 이유다. 부채로 잡히긴 했으나 현금흐름에서는 유동성 유입으로 나타났다 2021년 1조1900억원, 지난해는 2조1400억원가량이 '계약부채의 증가' 항목으로 현금흐름에 더해졌다. 마이너스(-)였던 영업활동현금흐름이 2021년부터 플러스로 전환한 것은 계약부채 덕분이다.

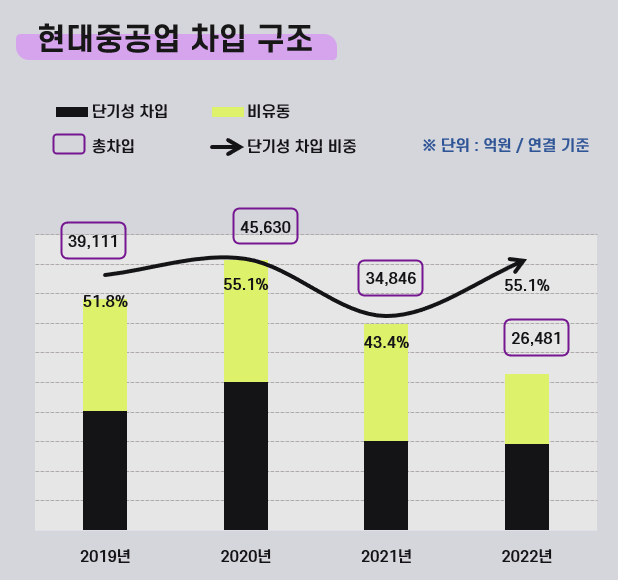

앞서 분할 후 2021년 9월 기업공개 과정에서 유입된 1조원이 있었고, 여기에 선수금까지 늘어난 현대중공업은 금융비용 관리를 위해 차입금 상환에 나섰다. 차환을 포함해 2년간 은행대출 약 5조원, 사채는 3700억원 정도를 갚았다. 이에 따라 2020년 4조5000억원을 넘었던 총차입(리스부채 포함) 규모는 지난해 2조6481억원으로 급감했다. 차입이 축소된 만큼 이자로 지출하는 비용도 줄었다.

◇차입 다시 확대되나…공모채 시장 복귀

업계에선 개선된 수주 환경이 당분간 계속될 것으로 보고 있다. 2021~2022년보다는 글로벌 발주량이 감소할 수 있지만 현대중공업의 주력인 LNG선과 친환경선박에 대한 수요는 양호하다는 평가다. 또 낮은 선가로 수주한 물량이 점차 소진되고, 선가 상승이 반영된 공사에 순차적으로 착수하면서 수익성도 좋아질 것으로 업계는 보고있다. 올해의 경우 공정투입 비중의 40% 정도가 2021년 하반기 이후 수주한 고선가 물량이 될 전망이다.

다만 차입 규모는 다시 확대될 수 있다. 수주 확대로 건조 진행물량이 많아지면 운전자금 부담도 늘어날 수 밖에 없기 때문이다. 2022년 말 기준으로 현대중공업은 총차입금 2조6481억원 가운데 은행 대출 등이 1조6700억원, 회사채가 9340억원으로 채워져 있다.

전체 차입에서 약 55%인 1조4578억원의 만기가 1년 내 도래한다. 은행 대출 가운데 약 1조원은 차환 가능성이 높은 정책금융이다. 회사채의 경우 연이자 1.92%로 빌린 600억원을 지난달 이미 상환했고 나머지는 금리가 2.50%~4.69% 사이에서 형성돼 있다.

이달에는 현대중공업이 2년 만에 공모채 시장에 복귀하기도 했다. 1.5년물 500억원, 2년물 300억원, 3년물 200억원 등 1000억원을 모집했는데 6000억원을 넘는 주문이 들어오면서 흥행했다. 실적 개선에 대한 시장의 기대가 엿보인다.

현대중공업은2000억원 선에서 증액 발행을 고려 중이며 발행자금은 운영자금으로 사용할 예정이다. 금리의 경우 1.5년물, 2년물, 3년물이 각각 4.6%, 4.9%, 5.2% 안팎에서 결정될 것으로 보인다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 우리금융 "롯데손보 M&A, 과도한 가격 부담 안한다"

- 신한캐피탈, 지속성장 포트폴리오 리밸런싱 체계 강화

- 하나금융, ELS 악재에도 실적 선방…확고한 수익 기반

- 하나금융, 자본비율 하락에도 주주환원 강화 의지

- 국민연금, '역대 최대 1.5조' 출자사업 닻 올렸다

- [도전 직면한 하이브 멀티레이블]하이브, 강한 자율성 보장 '양날의 검' 됐나

- [퍼포먼스&스톡]꺾여버린 기세에…포스코홀딩스, '자사주 소각' 카드 재소환

- [퍼포먼스&스톡]LG엔솔 예견된 실적·주가 하락, 비용 절감 '집중'

- [퍼포먼스&스톡]포스코인터, 컨센서스 웃돌았지만 주가는 '주춤'

- 신한금융, ‘리딩금융’ 재탈환에 주주환원 강화 자신감

고진영 기자의 다른 기사 보기

-

- [Movie Talk]<쿵푸팬더4> '가성비 제작'의 사정

- [숫자로 보는 영화]'청부살인업자'로 돌아온 강동원, <설계자> BEP는

- [멀티플렉스 재무 점검]베트남만 남은 롯데시네마 해외사업

- [멀티플렉스 재무 점검]'영구채'로 막지 못한 롯데컬처웍스 재무

- [Film Making]아이윌미디어, <철인왕후> 윤성식 감독과 SBS <귀궁> 제작

- [Film Making]스튜디오드래곤 <그놈은 흑염룡>, 이수현 감독-김수연 작가 호흡

- 충무로의 '유사 보증수표'

- [멀티플렉스 재무 점검]CJ CGV, 외형은 불렸는데…'양날의 검' 해외사업

- [클래식 뉴 웨이브]클래식도 팬덤몰이… '크로스오버'의 딜레마

- [Film Making]네이버웹툰, 웹툰 <좀비딸> 영화로 만든다