[IPO 모니터]에이피알, 최대 과제 '광고 효율 높여라''광고비/매출액' 비슷하나 '영업이익률'은 10% 근접…부가가치 높은 '뷰티 디바이스' 핵심

남준우 기자공개 2023-04-10 07:12:17

이 기사는 2023년 04월 06일 15:05 thebell 에 표출된 기사입니다.

작년부터는 어느 정도 실마리를 찾은 모습이다. 매출액 대비 광고비 비중은 이전과 비슷한 수준이지만 영업이익률은 10%에 근접하기 시작했다. 부가가치가 높은 '뷰티 디바이스' 제품 판매에 집중한 덕분이다.

◇매출원가율 약 27% 불구 영업이익률은 5~6% 수준

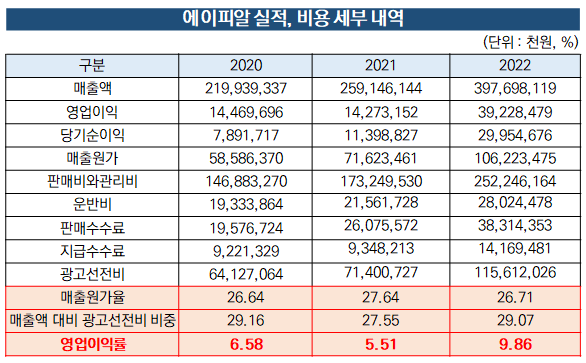

에이피알은 2022년 연결기준으로 매출액 3976억원, 영업이익 392억원을 기록했다. 전년 대비 매출액(2591억원)은 53.4% 증가했다. 영업이익(142억원)은 무려 176%나 뛰었다. 이전까지 영업이익이 정체되었던 점을 고려하면 눈부신 성과다. 에이피알은 2020년 144억원, 2021년 142억원의 영업이익을 기록했다.

문제점으로 지적받던 광고 효율에 대한 고민은 꾸준히 짊어지고 있다. 에이피알은 최근 뷰티 테크 기업으로 탈바꿈 중이지만 사업 전개 방식은 아직 '미디어커머스'와 유사하다. 다양한 미디어 콘텐츠를 제작한 뒤 상품과 접목해 소개하는 전자상거래를 의미한다.

SNS, 자사몰 등 전자상거래 비중이 높은 만큼 광고 비용이 높을 수밖에 없는 구조다. 국내 미디어커머스 기업들의 매출액 대비 광고비 비중은 약 30~40% 수준으로 알려졌다. 코스닥 상장사인 브랜드엑스코퍼레이션도 한때 30%를 넘겼지만 최근 약 20%로 낮췄다.

에이피알도 비슷한 고민을 안고 있다. 주력 브랜드인 '메디큐브(Medicube)'나 '널디(Nerdy)' 등은 매출원가율이 다른 제품군에 비해 상대적으로 낮은 화장품과 의류에 속한다. 실제로 에이피알의 최근 3년 평균 매출원가율은 약 27%에 불과하다.

그럼에도 불구하고 영업이익률은 매년 약 5~6% 수준에 그쳤다. 매출원가와는 별개로 판관비가 매년 높게 잡힌 것이 원인이다. 유통 비용에 속하는 판매수수료, 지급수수료 등도 꾸준히 증가하고 있지만 광고선전비가 끼치는 영향력이 더 크다.

5~6%대의 영업이익률은 그만큼 광고 효율이 낮았다는 의미로 해석할 수 있다. 다만 2022년부터는 어느 정도 개선된 모습을 보이고 있다. 2022년 연결기준 영업이익률은 9.86%로 이전과 비교했을 때 큰 폭으로 개선됐다.

에이피알의 2022년 매출원가율은 이전과 비슷한 수준인 26.71%다. 광고선전비는 전년 대비 약 62% 증가한 1156억원이다. 운반비, 판매수수료, 지급수수료 등의 합은 약 800억원으로 전년 대비 약 41% 증가했다.

광고선전비의 절대적인 규모는 증가했으나 매출액 대비 비중은 이전과 큰 차이가 없다. 2022년말 기준으로 매출액 대비 광고선전비 비중은 29.97%로 이전과 비슷하다. 판관비 대비 광고선전비 비중은 45.8%로 이전과 큰 차이가 없다.

부가가치가 높은 뷰티 디바이스를 생산하기 시작하면서 해답을 찾아가는 모습이다. 지난 1월에는 R&D 센터인 'ADC(APR Device Center)'를 설립했다. 여기에 자체 생산 시설까지 갖추면 기획부터 연구, 생산, 유통으로 밸류체인이 완성된다. 생산 단가를 낮춰 수익성도 확보하겠다는 계획이다.

한 시장 관계자는 "미디어커머스 기업으로 시작한 곳들은 대부분 매출원가율이 낮음에도 광고선전비 비중이 갈수록 높아져 이익률이 5~6%에 불과하다"며 "매출 성장세만으로는 시장에서 성장성을 인정받기 힘들며, 최근 미디어커머스 기업들의 PER이 10~15배 수준이라는 점이 이를 방증한다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 와이투솔루션, 주인 바뀌어도 '신약' 중심엔 美 합작사 '룩사'

- 아이티센, 부산디지털자산거래소 본격 출범

- 아이에스시, AI·데이터센터 수주 증가에 '날개'

- [이사회 모니터]서정학 IBK증권 대표, ESG위원회도 참여 '영향력 확대'

- SW클라우드 '10주년' 폴라리스오피스, “초격차 밸류업”

- 큐브엔터, 우량기업부 승격 "재무·실적 등 반영"

- 굿닥, 삼성생명과 헬스케어 마케팅 '맞손'

- [한경협 파이낸셜 리포트] 청산절차 한경연, 마지막 실적에 남은 '싱크탱크' 흔적

- LS전선, 자회사에 자금 지원 '구리 신소재사업 속도'

- 아이크래프트, 성과 부진 블록체인 사업 '전면 재검토'

남준우 기자의 다른 기사 보기

-

- [아시아나 화물사업부 M&A]이스타항공, '아틀라스에어' 파트너십 맺고 인수 도전

- [아시아나 화물사업부 M&A]에어프레미아, '외국 주주' 허들 넘을 수 있을까

- [PE 포트폴리오 엿보기]'웰랑 몸값 2000억' 책정한 웰투시, '보수적' 평가받는 이유는

- [아시아나 화물사업부 M&A]의지 약했던 제주항공, 본입찰에서야 인수 포기 선언한 이유는

- 소시어스·웰투시, MNC솔루션 몸값 '1.2조' 자신하는 이유는

- '클러치 플레이어' 꿈꾸는 에어인천

- [아시아나 화물사업부 M&A]MBK 손잡은 에어프레미아, 다크호스 등극

- [아시아나 화물사업부 M&A]본입찰 마감, 제주항공 불참

- [아시아나 화물사업부 M&A]'한투파 지원사격' 에어인천, 다크호스 등극하나

- [아시아나 화물사업부 M&A]한자리 남은 우협, '에어인천 vs 이스타' 2파전 유력