스노우 밸류 1.3조, 네이버 신사업 '전초기지' 부각 2년새 기업가치 2배, 자체 실적 성장세보다 컴퍼니 빌더로서 성장성 '주목'

이지혜 기자공개 2023-04-17 11:11:30

이 기사는 2023년 04월 13일 09:21 THE CFO에 표출된 기사입니다.

네이버그룹에서 스노우의 위상이 갈수록 높아지는 데 따른 결과로 풀이된다. 스노우는 산하에 메타버스와 C2C(개인 간 거래)플랫폼 기업 등을 자회사로 두고 신사업의 전초기지 역할을 맡고 있다. 자체 실적은 썩 좋은 편이 아니지만 신사업을 진두지휘하는 컴퍼니 빌더로서 성장성을 인정받은 것으로 풀이된다.

◇스노우 기업가치 1.3조, 2년새 두 배 상승

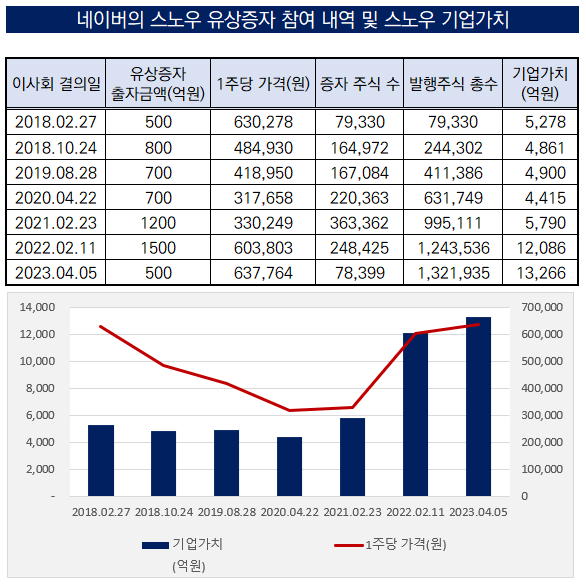

네이버에 따르면 스노우가 곧 네이버를 대상으로 제3자 배정 유상증자를 단행할 계획이다. 이사회 결의는 5일 이뤄졌지만 유상증자를 진행해 신주를 배정하고 이에 따른 자금 납입이 이뤄지지 않았다. 네이버 관계자는 “아직 유상증자가 완료되지 않았지만 4월 중 납입이 끝날 것”이라고 말했다.

이번 유상증자는 모두 500억원 규모로 이뤄진다. 주당 가격은 63만7764원으로 증자 주식 수는 7만8399주다. 출자 후 네이버의 지분율은 83.6%로 종전 대비 0.64%p(포인트) 상승한다.

스노우의 기업가치에도 이목이 쏠린다. 이번 유상증자를 마치고나면 스노우의 기업가치는 모두 1조3266억원으로 상승한다. 지난해 2월 유상증자를 진행할 때보다 무려 1000억원 이상 기업가치가 뛰었다.

2018년 스노우가 출범 2년차를 맞을 때까지만 해도 스노우의 기업가치는 5300억원에 그쳤다. 스노우의 기업가치는 코로나19 타격 등까지 받으면서 2020년 4월 4400억원까지 내렸다.

이는 유상증자 신주 가격에서도 드러난다. 2018년 네이버를 상대로 첫 유상증자를 진행할 때 주당 가격은 63만원대였다. 그러나 그해 10월 스노우 주식은 48만원대까지 떨어졌고 2020년 4월에는 31만원대로 곤두박질했다.

네이버 관계자는 “유상증자를 진행할 때 스노우의 기업가치를 책정하는 과정에서 변동이 생겼다”며 “코로나19 팬데믹 당시 IT기업들의 가치가 크게 출렁댔는데 대외적 상황이 영향을 미친 것으로 보인다”고 말했다.

스노우의 기업가치가 급등한 것은 2022년 들어서다. 지난해 네이버가 1500억원 규모로 스노우의 유상증자에 참여해 출자할 당시 기업가치가 단숨에 1조2000억원 규모로 불어났다. 2021년 2월까지만 해도 기업가치가 5790억원 정도였던 점을 고려하면 두 배 가까이 기업가치가 상승한 셈이다.

올해도 스노우의 기업가치 상승세는 이어졌다. 유상증자 신주의 주당 가격도 이번에 처음으로 2018년 수준을 넘어섰다. 기업가치도 지난해 2월 대비 1180억원가량 증가했다.

◇'컴퍼니 빌더'로서 성장성 주목…제페토·크림 등 핵심 자회사 거느려

스노우의 자체적 성장세가 두드러진다기보다 그룹에서 위상이 제고된 결과로 풀이된다. 스노우는 2016년 8월 캠프모바일의 카메라 사업부를 분할해 설립됐다. 전세계에서 월간 1억5000만명 이상의 사용자가 스노우의 카메라 서비스를 사용하며 명성을 떨쳤다.

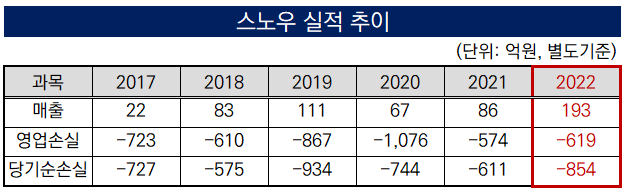

하지만 스노우의 실적 성장세는 돋보인다고 평가하기 어렵다. 스노우는 지난해 별도기준으로 매출 193억원, 영업손실 619억원, 순손실 854억원을 냈다. 매출은 2021년 대비 두 배 이상 증가하며 선전했지만 그만큼 적자도 깊었다. 스노우는 설립 이후 단 한 번도 흑자를 낸 적이 없다.

스노우는 주로 카메라 광고와 구독, 단건 결제 서비스, 제페토 인앱결제를 통해 수익을 창출한다. 그러나 더욱이 경기가 침체기에 진입하면 광고주가 광고집행을 미루거나 축소하기에 매출 성장세가 둔화할 가능성도 있다.

그런데도 스노우의 기업가치가 껑충 뛰어오른 데는 자회사의 기업가치 등이 반영된 결과로 풀이된다. 스노우는 현재 ‘컴퍼니 빌더’의 역할을 맡아 2016년부터 20개 이상의 모바일 서비스와 콘텐츠, 커머스사업을 출시하고 있다. 컴퍼니 빌더는 사업 아이템을 선정하는 것부터 사업방향 설정, 투자 유치 시기와 투자자 선택까지 깊이 관여하는 기업을 말한다.

이에 따라 초기 스타트업 투자를 전담하는 스프링캠프와 한국 드라마 등 콘텐츠 제작사인 플레이리스트, 비건&클린 화장품브랜드 어뮤즈 등을 자회사로 두고 있다.

특히 네이버의 핵심 신사업으로 꼽히는 글로벌 메타버스 플랫폼인 제페토와 글로벌 한정판·C2C 플랫폼인 크림, 디지털 휴먼 제작 플랫폼인 슈퍼랩스 등도 자회사로 거느렸다. 다시 말해 스노우가 네이버의 핵심 신사업을 진두지휘하는 전초기지로서 역할을 수행하고 있다는 뜻이다.

이는 스노우의 경영진 구성에서도 드러난다. 네이버에서 투자와 M&A(인수합병)을 이끌고 있는 김남선 CFO가 스노우의 기타비상무이사로 등재돼 경영에 깊이 관여하고 있다. 스노우가 핵심 신사업을 주도하는 만큼 네이버의 김 CFO가 직접 참여하는 것으로 풀이된다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 닻올린 SM C&C·키이스트 M&A, 매각측 우위구도 형성

- [HLB '리보세라닙' 미국 진출기]'특허 10년 연장' 병용요법 승부수가 '악수' 부메랑

- 연간 300억 쓰는 카카오헬스케어, 두번째 '모기업' 조달

- [HLB '리보세라닙' 미국 진출기사소한 CMC 문제? 임상 디자인 탓이면 '3상' 다시 불가피

- 롯데관광개발, 8000억 담보 대출 차환 시동

- '원익그룹 계열' 모멘티브 테크놀로지스, 연내 미국 상장 추진

- 어펄마-더함파트너스, 제이엔텍 인수 SPA 체결

- [LP Radar]'대체투자 타깃' 감사원, '최대 규모' 교공 실지감사 돌입

- 이차전지 재활용 '오르타머티리얼즈', 110억 자금조달 추진

- [기업들의 CP 활용법]SK가스, 유산스 이자부담에 CP로 차입금 대체

이지혜 기자의 다른 기사 보기

-

- [도전 직면한 하이브 멀티레이블]방시혁, 빌리프랩 음악 '주도'…지배력 '공고'

- [퍼포먼스&스톡]YG엔터, 적자에 투심 '싸늘'…베이비몬스터에 '사활'

- [퍼포먼스&스톡]JYP엔터, 어닝쇼크에 주가 '뚝'…하반기가 '희망'

- [도전 직면한 하이브 멀티레이블]하이브, 쏘스뮤직 지분과 이사회 '다 잡았다'

- [2024 공시대상기업집단]하이브, 엔터업계 최초 대기업 지정…고속성장 비결은

- [Earning & Consensus]JYP엔터, 외형은 성장했는데…수익성은 '글쎄'

- [Earning & Consensus]YG엔터, 4년만의 적자…단일IP 리스크 가시화

- [Earning & Consensus]예상보다 선방한 엔씨소프트, 허리띠 더 졸라맨다

- [Earning & Consensus]펄어비스, 적자 피했다…<붉은사막>마케팅 '시동'

- 어도어, 주총까지 '운명의 20일'…법원 판결 주목