[저축은행 유동성 진단]웰컴저축, 신중한 유동성 관리…예금·대출 영업 조절④대출만기 단기화로 잔액 45% 1년 이내 회수 가능…PF대출 6743억에 연체율 0.01%로 관리

이기욱 기자공개 2023-05-02 08:16:19

[편집자주]

최근 ‘저축은행 위기설’이 금융권 안팎에서 연이어 제기되고 있다. 지난해 하반기부터 국내 경제가 침체 국면에 접어들자 부동산PF 등에서 고위험군 대출에서 부실이 발생할 것이라는 우려가 나오고 있다. 저축은행 업계는 과거 저축은행 사태 이후 타 업권 대비 엄격한 관리를 받고 있어 부실 우려가 크지 않다는 입장이다. 업계 및 주요 대형사의 유동성 지표와 대출 현황 등을 바탕으로 부실 위험성과 대응 능력들을 진단해 본다.

이 기사는 2023년 04월 27일 07:21 thebell 에 표출된 기사입니다.

문제가 됐던 PF대출도 안정적인 수준에서 관리 중이다. PF 대출 잔액 비중은 11% 수준이며 연체율은 0.01%로, 고정이하여신 비율은 4% 수준으로 관리되고 있다.

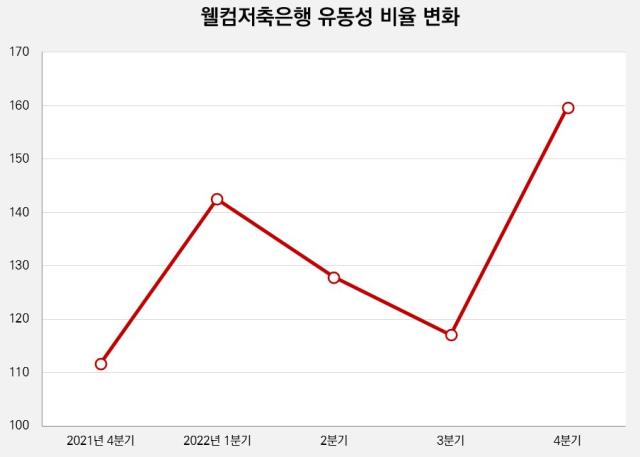

◇유동성 비율 117.07→159.68%…예수 부채 6.4% 감소

지난해말 기준 웰컴저축은행의 유동성 비율은 159.68%를 기록했다. 지난해 1분기말 142.43%를 기록한 이후 2분기말(127.83%)과 3분기말(117.07%) 하락세를 보였으나 비교적 단기간 내 반등에 성공했다. 저축은행 감독규정에 따른 규제 기준인 100%를 크게 상회하는 수치다.

웰컴저축은행은 보수적 관점에서 예금과 대출의 총액을 관리하며 유동성 지표를 개선시켰다. 정기예금 등을 대폭 늘리며 현금보유량을 늘리는 일반적인 방법과는 다른 방식을 택했다.

예수부채 총액 자체는 오히려 줄어 들었다. 지난해말 기준 웰컴저축은행의 예수부채 잔액은 6조1582억원으로 3분기말(6조3092억원) 대비 2.39% 줄어들었다. 현금흐름표 상 ‘예수부채로 인한 증가’도 3분기 7957억원에서 7447억원으로 6.4% 감소했다.

대출 영업도 줄였다. 4분기말 웰컴저축은행의 대출 자산 잔액은 5조8042억원으로 3분기말(6조136억원) 대비 3.5% 감소했다. 대출채권으로 인한 현금 감소폭도 3분기 8873억원에서 6836억원으로 23% 줄어들었다.

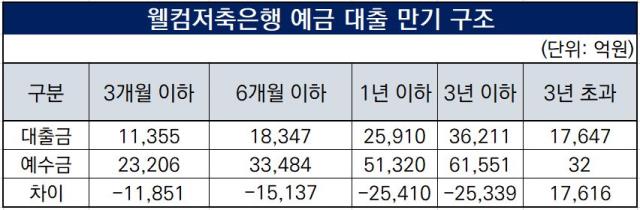

신규 대출 취급을 조절함에 따라 대출자산의 만기 구조는 자연스럽게 단기화됐다. 3분기말까지만해도 전체 대출 채권 중 잔존 만기가 3개월 이하(고정이하여신 제외)인 채권의 비중은 15.1%였으나 4분기말 19.8% 늘어났다.

비중뿐만 아니라 잔액 자체도 8973억원에서 1조1355억원으로 26.5% 증가했다. 3개월 이내 만기 도래 정상 채권은 현금과 같은 유동성 자산으로 분류되기 때문에 유동성 비율 개선에 긍정적 영향을 미친다.

6개월 이내 만기 도래 대출의 비중도 24.4%에서 32%로 7.6%포인트 확대됐으며 1년 이내 만기 도래 대출의 비중도 43.8%에서 45.2%로 늘어났다. 3년 초과 대출채권의 비중은 32.5%에서 30.8%로 감소했다.

◇요구불 예금 비중 전년 대비 2.2% 확대…건전성 관리 관건

예금의 만기구조도 이에 맞춰 단기화된 모습이다. 빠른 시일 내에 만기가 도래하는 대출이 많은 만큼 단기 조달 부담이 다른 은행들에 비해 덜할 것으로 분석된다.

지난해말 기준 웰컴저축은행의 예수부채 중 만기 1년 이내에 해당하는 금액은 86.6%로 집계됐다. 전년(83.3%) 대비 3.3%포인트 확대됐다. 만기 6개월~1년 예금이 전년 대비 16.7% 감소했지만 6개월 이내 예금이 같은 기간 30.7% 증가했다.

보통예금, 저축예금 등 요구불예금의 취급액이 1조321억원에서 1조3489억원으로 30.1% 늘어났기 때문으로 분석된다. 요구불예금의 비중도 19.1%에서 21.9%로 2.2%포인트 확대됐다. 웰컴저축은행이 핵심 사업으로 육성하고 있는 디지털 비대면 서비스도 요구불예금 확대에 큰 기여를 한 것으로 전해진다.

핵심 상품인 정기예금의 잔액도 3조8209억원에서 4조5477억원으로 늘어났다. 전체 예수부채 대비 비중도 70.6%에서 73.8%로 3.2%포인트 개선됐다. 금리인상의 영향으로 예수부채 평균 이자율은 2021년 1.93%에서 2.37%로 0.44%포인트 상승했다.

올해에도 웰컴저축은행은 예금 및 대출 영업의 속도를 조절하며 안정적으로 유동성 비율 맞춰 나갈 전망이다. 올해 3월말 기준 웰컴저축은행의 유동성 비율은 지난해말 대비 소폭 상승한 것으로 파악된다.

만기도래 대출을 통한 유동성 관리를 위해서는 건전성 관리가 최대 과제가 될 것으로 분석된다. 지난해말 기준 웰컴저축은행의 고정이하여신비율은 6.25%로 전년말(4.93%) 대비 1.32%포인트 개선됐다. 1년동안 하락 흐름을 보이고 있다.

손실흡수능력은 개선되고 있다. 지난해 말 유상증자를 통해 1000억원 규모의 자본금을 확충하기도 했다. 지난해말 기준 웰컴저축은행의 BIS자기자본비율은 12.51%로 전년말(11.35%) 대비 1.16%포인트 개선됐다. 3월말 기준 13%대까지 올라선 것으로 전해진다.

규제기준인 8%보다 5%포인트 이상 높은 안정적 수치를 유지하고 있다.

한때 위기설을 불러일으켰던 부동산PF대출도 현재로서는 안정적인 수준에서 관리되고 있다. 지난해말 기준 웰컴저축은행의 부동산PF대출 잔액은 6743억원으로 전체 신용공여액(5조8042억원)의 11.6% 수준이다. 연체율은 0.01% 수준에 불과하고 고정이하여신도 273억원으로 취금액의 4.05% 정도다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 우리금융 "롯데손보 M&A, 과도한 가격 부담 안한다"

- 신한캐피탈, 지속성장 포트폴리오 리밸런싱 체계 강화

- 하나금융, ELS 악재에도 실적 선방…확고한 수익 기반

- 하나금융, 자본비율 하락에도 주주환원 강화 의지

- 국민연금, '역대 최대 1.5조' 출자사업 닻 올렸다

- [도전 직면한 하이브 멀티레이블]하이브, 강한 자율성 보장 '양날의 검' 됐나

- [퍼포먼스&스톡]꺾여버린 기세에…포스코홀딩스, '자사주 소각' 카드 재소환

- [퍼포먼스&스톡]LG엔솔 예견된 실적·주가 하락, 비용 절감 '집중'

- [퍼포먼스&스톡]포스코인터, 컨센서스 웃돌았지만 주가는 '주춤'

- 신한금융, ‘리딩금융’ 재탈환에 주주환원 강화 자신감

이기욱 기자의 다른 기사 보기

-

- 하나금융, ELS 악재에도 실적 선방…확고한 수익 기반

- 하나금융, 자본비율 하락에도 주주환원 강화 의지

- [금융지주 해외은행 실적 점검]'동병상련' 농협·대구은행 미얀마 법인…회복 시동

- [2금융권 연체 리스크]현대카드, 최상위 건전성 지표…현금서비스·리볼빙 주의

- [금융지주 해외은행 실적 점검]대구은행 캄보디아 법인, 법률 리스크 딛고 '성장일로'

- [2금융권 연체 리스크]삼성카드, 내실경영 전략 효과…잠재 부실 대응은 과제

- [금융지주 해외은행 실적 점검]전북은행 PPCB, 지방금융 '글로벌 1위' 입지 강화

- [2금융권 연체 리스크]KB국민카드, 표면 지표 '우수'…대환에 가려진 잠재 위험

- 농협 개혁의 '필요조건'

- [금융지주 해외은행 실적 점검]갈 길 바쁜 농협은행…캄보디아 법인 '역성장'