[CFO & Credit]롯데렌탈, 신용등급 '자력 상향' 기대감 솔솔작년 최대 실적에 재무도 업계 '톱'…올해도 실적 개선, B2C 중고차 사업 기대

이경주 기자공개 2023-05-02 07:27:04

[편집자주]

신용평가사들이 부여하는 기업의 크레딧은 자금 조달의 총괄자인 최고재무책임자(CFO)가 주목할 수밖에 없는 핵심 변수다. 크레딧이 곧 조달 비용을 결정하기 때문이다. THE CFO는 기업 신용등급의 방향성을 좌우할 CFO의 역할과 과제를 짚어본다.

이 기사는 2023년 04월 27일 08:09 THE CFO에 표출된 기사입니다.

관심은 업계 1위 롯데렌탈에 쏠린다. 억울한 상황이다. 실적과 재무안전성은 물론 방향성면에서도 업계 톱으로 평가받는다. 하지만 롯데그룹 유동성 이슈 탓에 우수한 펀더멘털이 가려졌다. 계열지원 여력 저하로 오히려 ‘부정적’ 아웃룩 딱지가 붙었다. 롯데렌탈의 목표는 하나다. ‘자력’으로 신용도 반등을 이뤄 내는 것.

◇실적은 5년간 우상향, 신용도는 하향…동종업체와 대비

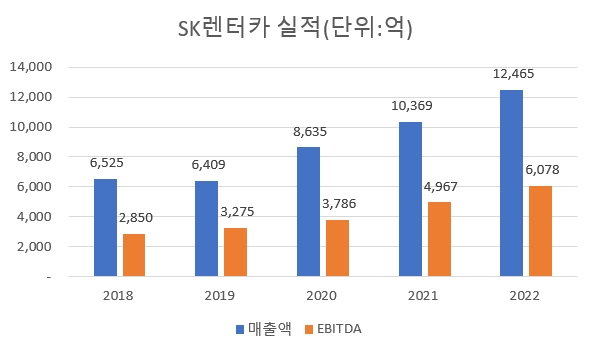

고금리와 경기침체가 우려되는 시기임에도 자동차렌탈업계 분위기는 나쁘지 않다. 양호한 실적을 잇고 있는 덕분이다. SK렌터카는 지난해 연결기준 매출 1조2465억원에 상각전영업이익(EBITDA) 6078억원을 기록했다. 전년에 비해 매출은 20.2%, 영업이익은 22.3% 늘어난 수치다.

한국기업평가는 올 3월 말 SK렌터카 신용등급을 A0(긍정적)에서 A+(안정적)으로 올렸다. △시장 내 우수한 사업안정성을 확보하고 있고 △중고차 매각 이익률 제고와 비용효율화로 수익성이 개선됐다는 것이 이유다.

현대캐피탈은 성장만 달성했다. 현대캐피탈은 자동차할부금융이 본업으로 자동차렌탈업은 보조로 하고 있다. 자동차렌탈업 실적은 따로 공개하지 않는다. 지난해 매출(4조4361억원)이 전년에 비해 27.3%늘었고, 영업이익(4744억원)은 같은 기간 2.4% 줄었다.

올 4월 한국기업평가는 현대캐피탈 신용등급을 AA0 긍정적에서 AA+안정적으로 상향했다. 고객사이자 그룹 핵심인 현대차와 기아가 실적 개선세를 잇고 있고 또 최근 기아 신용등급이 상향되면서 그룹 전반 신인도가 제고된 것을 이유로 들었다.

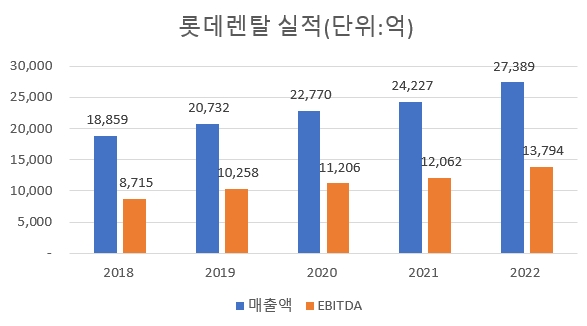

1위 롯데렌탈은 그동안 어땠을까. 지난해 사상 최대 실적을 거뒀다. 매출 2조7389억원에 EBITDA는 1조3794억원이다. 전년에 비해 매출은 13.1%, EBITDA는 14.4% 늘어난 수치다. 반짝 호실적이 아니다.

롯데렌탈은 2015년 롯데그룹에 편입된 이후로 한 번도 역성장한 적이 없다. 눈여겨봐야 할 것은 이미 볼륨이 큰 1위 사업자가 최근 5년래 고성장을 이어가고 있다는 점이다. 2018년 1조8859억원이던 매출이 지난해(2조7389억원)까지 45.2% 늘었다. 같은 기간 영업이익은 58.3% 증가했다. 매출은 연평균 11.3%, 영업이익 14.6%씩 늘었다.

신용등급 상향은 반짝 호실적을 내는 곳이 아닌, 이 같이 구조적 성장을 하는 기업에게 이뤄진다. 그런데 지난해 11월 한국기업평가와 나이스신용평가가 아웃룩을 안정적에서 부정적으로 조정했다.

그룹의 주력 계열사 롯데케미칼 아웃룩이 ‘부정적’으로 바뀐 것이 이유였다. 롯데렌탈에 대한 계열지원 여력이 저하됐다는 평가를 내렸다. 롯데렌탈은 계열지원 가능성으로 자체 신용도 대비 한 노치 높게 평가 받고 있었다.

롯데렌탈은 한노치가 떨어지면 SK렌터카와 같은 등급(A+)이 된다. 롯데렌탈은 지난해 기준 매출이 SK렌터카의 2.1배, EBITDA는 2.2배다. 체급이 다르다. 롯데렌탈이 억울한 이유다. 우수한 펀더멘털이 그룹 이슈 탓에 가려졌다는 이야기를 듣는 이유다.

◇자산건전성도 업계 톱…성장도 ‘현재 진행형’

롯데렌탈은 자산과 자산건전성 면에서도 업계 최고로 평가받는다. 렌탈업계의 경쟁력은 차량을 얼마나 많이 보유하고 있느냐가 결정한다. 차량이 곧 실적이기 때문이다. 더불어 규모의 경제에도 영향을 준다. 완성차업체로부터 신차를 구매할 때 바잉파워가 있는 곳이 수익성에서 유리한 고지를 점한다.

롯데렌탈이 가장 높게 평가 받는 부분이 바로 차량자산이다. 롯데렌탈은 지난해 말 기준 보유대수가 25만9456대로 전체 시장의 21.4%를 점유하고 있다. SK렌터카는 16만6334대로 13.7%, 현대캐피탈은 15만6421대로 12.9%다.

회계적으로보면 지난해 말 기준 총자산은 6조9272억원, 유형자산은 4조9050억원이다. 모두 SK렌터카의 두 배다. 같은 기간 SK렌타카 총자산은 3조3419억원, 유형자산은 2조2990억원이다.

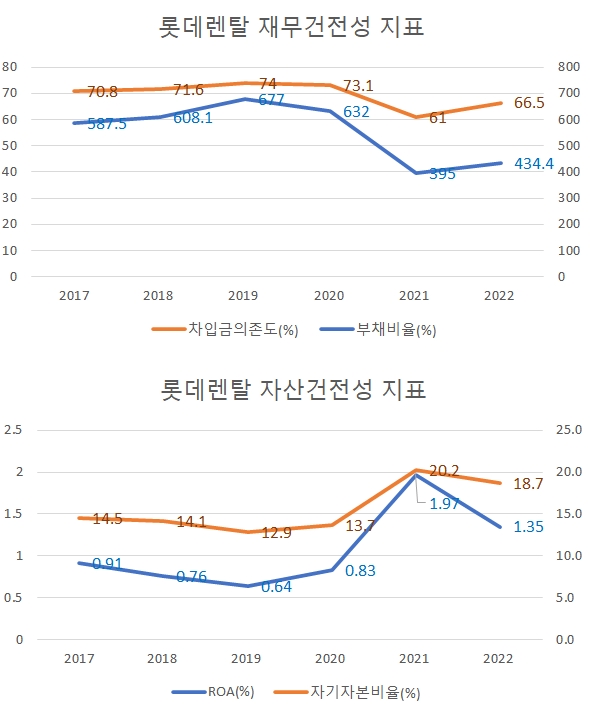

때문에 신평사들도 평가를 할 때 자산과 관리역량(건전성)을 중요하게 살핀다. 대표적인 지표가 총자산이익률(ROA)와 자기자본비율이다. 총자산이익률은 당기순이익을 총자산으로 나눈 수치다. 자기자본비율은 총자산에서 자본총계가 차지하는 비중이다.

역시 롯데렌탈이 업계 톱이다. 지난해 말 기준 ROA가 1.35%다. 작년 발생한 회계적 비용(쏘카 지분 평가손실)을 제하면 ROA는 2.2%로 높아진다. SK렌터카는 0.68%였다. 현대캐피탈은 여신전문금융사로 자산규모가 워낙 커(300조원대) 비교가 무의미하다. 자기자본비율도 같은 기간 롯데렌탈이 18.7%로 SK렌터카(15.4%)보다 높다.

일반적인 재무안정성 지표 역시 우수하다. 렌탈업체는 차입을 통해 차량(유형자산)을 확보하기 때문에 다른 업종 대비 부채비율이나 차입비중이 큰 편이다. 롯데렌탈 지난해 말 기준 부채비율은 434.4%로 SK렌터카(547.2%)와 현대캐피탈(586.%)대비 100%포인트 이상 낮다. 차입금의존도는 66.5%로 역시 SK렌터카(70.3%) 대비 양호하다.

롯데렌탈이 자력으로 신용도 반등을 노릴 만하다. 올해 실적 전망도 밝다. 주영훈 NH투자증권 연구원은 최근 보고서 롯데렌탈이 올 1분기 매출(7061억원)이 전년동기에 비해 9%, 영업이익(755억원)은 7% 늘어날 것으로 예상했다.

중고차 사업확장도 중장기 성장 기대감을 높이는 요인이다. 롯데렌탈은 렌트기간이 끝난 차량을 B2B로 중고차 시장에 매각해왔다. 지난해 매출의 27.5%(7531억원)를 차지하는 상당히 큰 사업이다.

그런데 중고차매매업이 지난해 3월 생계형 적합업종에서 제외되면서 대기업의 B2C 시장 진출이 가능해졌다. 롯데렌탈은 올해 내로 B2C 중고차 거래 플랫폼을 런칭해 진출할 계획이다. B2B보다 마진이 좋아 매출과 수익성 개선을 함께 노릴 수 있다.

롯데렌탈 관계자는 “주요 자산건전성과 재무건전성 지표가 최우량 캐피탈사보다도 우위에 있고 또한 지속 개선되고 있기 때문에 최근 신용등급이 상승한 현대캐피탈 및 SK렌터카에 이어 롯데렌탈 역시 신용등급 상승 여지가 있을 것으로 기대된다”고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 우리금융 "롯데손보 M&A, 과도한 가격 부담 안한다"

- 신한캐피탈, 지속성장 포트폴리오 리밸런싱 체계 강화

- 하나금융, ELS 악재에도 실적 선방…확고한 수익 기반

- 하나금융, 자본비율 하락에도 주주환원 강화 의지

- 국민연금, '역대 최대 1.5조' 출자사업 닻 올렸다

- [도전 직면한 하이브 멀티레이블]하이브, 강한 자율성 보장 '양날의 검' 됐나

- [퍼포먼스&스톡]꺾여버린 기세에…포스코홀딩스, '자사주 소각' 카드 재소환

- [퍼포먼스&스톡]LG엔솔 예견된 실적·주가 하락, 비용 절감 '집중'

- [퍼포먼스&스톡]포스코인터, 컨센서스 웃돌았지만 주가는 '주춤'

- 신한금융, ‘리딩금융’ 재탈환에 주주환원 강화 자신감