[비상장사 재무분석]두산과 이별 3년차…모트롤의 '새옹지마'①유압사업, 중국발 위기에 외형 주춤…방산사업은 '글로벌 군비 확장' 수혜주

고진영 기자공개 2023-06-07 07:31:49

[편집자주]

비상장사는 공개하는 재무정보가 제한적임에도 필요로 하는 곳은 있다. 고객사나 협력사, 금융기관 등 이해관계자들이 거래를 위한 참고지표로 삼는다. 숨은 원석을 찾아 투자하려는 기관투자가에겐 필수적이다. THE CFO가 주요 비상장사의 재무현황을 조명한다.

이 기사는 2023년 06월 01일 14:13 THE CFO에 표출된 기사입니다.

매물로 나온 모트롤은 사모펀드 운용사인 소시어스 프라이빗에쿼티(PE), 웰투시 인베스트먼트 컨소시엄에 팔린다. 2021년 초 딜이 마무리됐으니 이제 손바뀜 3년째에 접어들었다. 두산과의 이별 직후 유압사업이 중국발 위기에 부딪히면서 외형은 주춤한 상황이다. 대신 방산부문에 호재가 찾아들었다.

모트롤은 한국 유압산업과 역사를 함께 한다고 볼 수 있다. 설립 3년 만인 1977년 국내 최초로 유압산업에 진출했다. 그러다 두산그룹이 2008년 모트롤(당시 동명모트롤)을 인수하면서 방위산업과 민수산업을 함께 운영하게 됐다.

2020년 12월 다시 두산에서 물적분할됐으며 현재 '소시어스웰투시 인베스트먼트 제2호 기업재무안정 주식회사'가 지분 100%를 보유하고 있다. 사업 포트폴리오를 보면 굴삭기, 크레인 등 건설기계에 사용되는 유압기기(주행, 선회, 펌프 등)부문과 전차 등에 사용되는 방산기기부문으로 이뤄졌다. 유압기기의 경우 수출 비중이 절반을 넘는다.

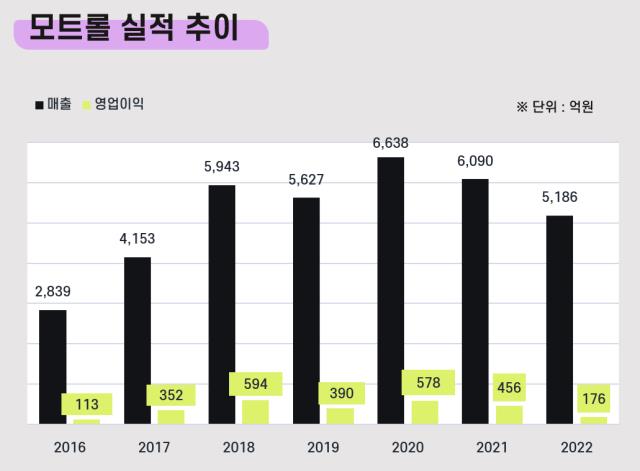

매각 당시 소시어스-웰투시 컨소시엄 등 투자자들은 모트롤의 안정적 사업 기반, 중국 등 해외시장에서의 성장 가능성을 주목했다. 모트롤이 볼보(Volvo)와 산이(Sany), 서공그룹(XCMG) 등 글로벌 수위의 굴삭기업체를 핵심고객으로 확보하고 있었기 때문이다. 실제로 매트롤은 2016년 2800억원 수준이던 매출이 2020년 6638억원으로 뛰는 등 성장세가 두드러졌다.

매력적 매물이었던 만큼 대금은 두산 측의 눈높이에 가깝게 정해졌다. 소시어스-웰투시 컨소시엄과 4530억원에 계약했다. 방산 승인 가능성을 고려해야 했기 때문에 두산그룹이 희망했던 5000억원 안팎에는 못미쳤다. 하지만 시장에서 3000억원대가 적정하다는 의견도 있었다는 점을 감안하면 두산으로선 괜찮은 가격에 거래한 셈이다. 두산은 인수를 위해 결성된 프로젝트펀드에 400억원을 출자하기도 했다.

그러나 매각이 완료되자마자 모트롤의 좋았던 기세가 한풀 꺾이기 시작했다. 유압부문 매출의 50% 이상을 차지하는 중국시장에서 경쟁이 치열해진 탓이다. 판가와 시장점유율이 떨어진 데다 중국 부동산 규제가 겹쳤다. 결국 모트롤의 유압부문 매출은 2021년 전년 대비 8.9%, 2022년 19.2% 떨어졌다. 같은 기간 전체매출 역시 8.3%, 14.8% 감소하며 하향세를 그렸다.

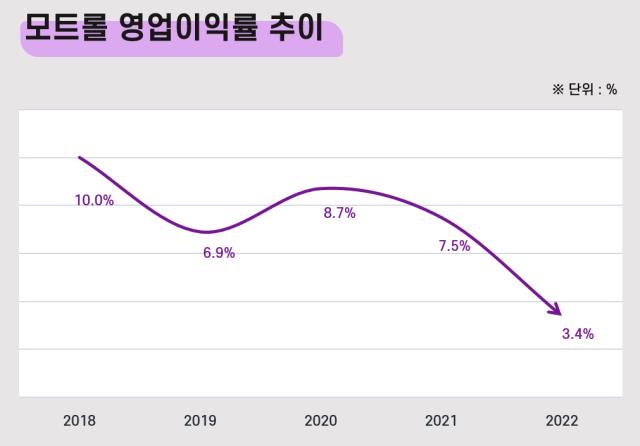

지난해 모트롤이 거둬들인 매출은 5186억원이다. 2년 전과 비교해 1500억원가량 줄었다. 경쟁 심화와 원자재 가격 급등의 영향으로 수익성 역시 악화했다. 영업이익률이 2018년 10%에 달하기도 했으나 지난해는 3.4%에 그친 상황이다.

하지만 유압부문의 부진과 맞물려 방산부문이 탄력을 받고 있다. 당초 전문가들 사이에선 코로나19가 촉발한 글로벌 공급망 붕괴로 방산기업들도 타격을 받을 것이란 시각이 많았다. 하지만 팬데믹과 동시에 고조된 지정학적 불안에 전 세계 국가들은 오히려 군비 지출로 대응했다.

또 지난해의 경우 러시아-우크라이나 전쟁이 장기화하면서 글로벌 군비 확장 기조가 계속됐다. 이는 고스란히 방산기업들의 수익 창출로 이어진다. 2022년 국내 방산업체들은 173억달러(약 23조원)를 수주하면서 역대 최고 규모를 기록했다.

모트롤 역시 수혜를 받았다. 해외 방산 수주가 확대된 덕분에 방산부문 신규수주액이 2021년 2021억원에서 2022녀 5086억원으로 훌쩍 점프했다. 매출 비중을 봐도 유압기기부문은 81%에서 77%로 줄어든 반면 방산기기부문은 23%에서 19%로 줄었다. 수주 증가세를 감안하면 방산부문의 실적 호조는 계속될 전망이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [한미 오너가 분쟁]임주현 "임종윤과 다른 길, 해외투자 유치는 곧 매각"

- [i-point]미래산업, 용인 반도체 클러스터 L-벨트 이전

- [한미 오너가 분쟁]소액주주 만난 임주현, 핵심은 'R&D' "한미정신 지킨다"

- '나형균호' 오하임앤컴퍼니, 사업 다각화 고삐

- [i-point]휴림로봇, 일반공모 유상증자 청약률 196.5% 기록

- [i-point]부스터즈, 네이버 스마트스토어·자사몰 매출 전략 강화

- '탄소제로 대비' 대우건설, 환경 에너지 정조준

- [시큐리티 컴퍼니 리포트] 시큐아이, 빅3급 실적에도 '보안 거리 먼' 임원들 우려

- [i-point]엑스페릭스-퓨리오사AI, UAE 방문 '협력 강화'

- 성장 돌파구 모색 KT스카이라이프, AI·아마스포츠 공략

고진영 기자의 다른 기사 보기

-

- [넥슨 대해부]넥슨은 일본기업? 복잡한 지배구조 뜯어보니

- [넥슨 대해부]도쿄 상장 10여년, 기업가치 '3배'

- [Film Making]'강풀 IP' 몽땅 가진 미스터로맨스, 신작 만든다

- [넥슨 대해부]개발자 사관학교지만...개발역량 의구심 해소할까

- [넥슨 대해부]회사 명운을 바꾼 '던파'…네오플의 '보은'은 이어질까

- [넥슨 대해부]성장 방정식은 M&A…'신의 한수'와 '악수'

- [콘텐츠기업 딥다이브]'잘 나가는' 하이브미디어코프, 수백억대 대작 본격화

- <무빙> 제작자 영입한 스튜디오드래곤, 핵심은 '퀄리티'

- 클래식음악은 왜 '산업'이 될 수 없을까

- [콘텐츠기업 딥다이브]'초지일관 순현금' 쇼박스…유일한 차입은 사옥 임차료