[CFO는 지금]손승현 코리아세븐 CFO "내년까지 차입금 20% 축소"신용등급 강등 관련 서면 인터뷰 "조달 금리 큰 변동 없을 것"

문누리 기자공개 2023-07-17 07:23:35

[편집자주]

기업의 최고재무책임자(CFO)들의 역할과 책임이 커지는 '지금' 그들은 무슨 일로 바쁘게 움직이고 있을까. THE CFO가 현재 CFO들이 맞닥뜨린 이슈와 과제, 그리고 대응 전략은 무엇인지 살펴본다.

이 기사는 2023년 07월 12일 17:55 THE CFO에 표출된 기사입니다.

한국신용평가는 지난 1일 코리아세븐 신용등급을 A+(부정적)에서 A(안정적)으로 강등했다. 한국기업평가는 A+(안정적)에서 A+(부정적)으로 등급 전망을 변경했으며 NICE신용평가는 A+(부정적)를 유지했다. 지난해 코리아세븐이 한국미니스톱(현 롯데씨브이에스711)을 인수한 이후 영업실적 저하 폭이 확대된 영향이 컸다.

◇'체질 개선 집중' 내년 말 총차입금 목표 9000억원대

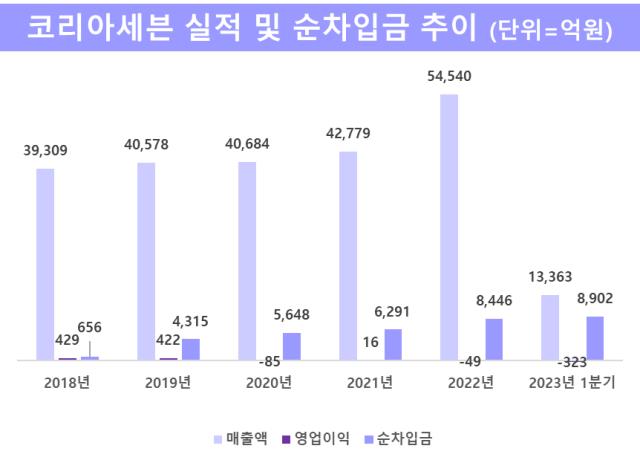

구체적으로 2024년 말까지 차입금을 현재의 80% 이하 수준으로 낮추겠다는 계획을 밝혔다. 코리아세븐의 3월 말 연결 기준 총차입금은 1조1576억원에 달한다.

단기차입금 3300억원, 유동성장기부채 2970억원, 사채 2989억원, 장기차입금 등이 2317억원이다. 이 가운데 내년 말까지 최소한 장기차입금 규모 수준의 차입금은 전액 상환해야 총차입금 9000억원대의 목표 달성이 가능하다.

한국신용평가가 언급한 코리아세븐 신용등급 강등 원인 중 하나도 차입금 등 재무부담 증가였다. 코로나19 확산 이후 영업현금 창출력이 과거보다 약화된 데다 지난해 한국미니스톱 지분을 3225억원에 취득하면서 자금부담이 심화됐다는 평이다.

실제 연결 기준 순차입금은 최근까지 꾸준히 증가하고 있다. 2018년 말 연결 기준 656억원이던 순차입금은 올해 3월 말 8902억원까지 확대됐다. 지난해 4월 롯데지주 등으로부터 4000억원 규모의 유상증자 대금을 유입받아 자금부담을 일시 해소했는데도 역부족이었다. 현금창출력이 약해진 데다 한국미니스톱 등 인수회사 보유 차입금이 연결로 편입되고 3520억원의 리스부채가 인식된 영향이 컸다.

리스부채를 제외한다면 코리아세븐의 3월말 연결 기준 실질적 총차입금은 8057억원 수준이다. 코리아세븐 관계자는 "리스부채는 만기시 상환해야 하는 금융차입금이 아니라 리스회계처리 기준에 따라 임차계약시 발생하는 미지급 부채이기 때문에 관리기준으로 삼지 않고 있다"고 말했다.

손 상무는 "일차적으로 내년까진 보수적이고 신중한 투자 전략으로 선회하려 한다"면서 "지난해 말부터 브랜드 통합 작업과 함께 최적의 투자 계획 수립 등 내실 위주 경영체제 확립을 위한 체질 개선 작업에 나서고 있다"고 말했다.

코리아세븐은 지난해 4월 미니스톱 인수와 동시에 인적·물적 통합(PMI) 작업을 진행해왔다. 전사적으로 가장 중점을 둔 목표는 미니스톱 점포들을 세븐일레븐으로 원활히 전환시키는 것이었다.

손 상무는 "미니스톱 PMI 비용과 시장 지배력 확대를 위한 전략 투자 확대로 재무 지표가 나빠진 것은 사실"이라며 "앞서 미래 안정적인 사업 경쟁력 구축을 위해 2020년부터 지난해까지 시장 점유율 확대를 위한 공격적인 투자를 이어왔다"고 설명했다.

◇점포 효율화로 수익성 개선... "조달 금리 부담 無"

손 상무는 내부적으로도 신용등급에 영향이 있을 것이라고 예상했지만 장기 이슈로 지속되진 않을 것으로 봤다고 강조했다. 이를 위해 수익성 개선과 투자자금 회수로 재무구조 건전성을 높이겠다는 방침이다.

구체적으로 상권 변동에 따라 점포 운영이나 관리 효율이 떨어진다고 판단되는 점포는 가맹점주와 협의해 전략적으로 정리하기로 했다. 점포 효율화를 통해 내실 다지기에 집중한다는 계획이다.

이번 신용등급 하락으로 조달 금리 등 금융비용 부담도 특별히 커지진 않을 것이라고 전망했다. 손 상무는 "시장에서 평가하는 코리아세븐의 금리는 2년전 신용등급 전망이 A+(부정적)으로 조정된 시점에서 A0 수준으로 형성돼왔다"면서 "따라서 조달 금리에 큰 변동은 없을 것으로 판단한다"고 말했다.

현재 코리아세븐은 회사채, 기업어음, 은행대출 등 조달을 통해 창구를 다양화하면서 시장 불안정에 대비하고 있다.

손 상무는 코리아세븐 신용등급 하락이 롯데케미칼 등 그룹 계열사의 부진 영향은 아닌 것으로 보고 있다. 손 상무는 "미니스톱 PMI 통합 비용과 시장 점유율 확대를 위한 투자에 따른 영향이 현시점에 반영된 현상"이라며 "차입금 축소 및 수익성 개선 등 재무 전략을 충실히 실행할 경우 등급회복은 빠른 시일 내 가능할 것"이라고 말했다.

앞서 NICE신용평가와 한국기업평가가 핵심 계열사인 롯데케미칼의 부진을 이유로 그룹 지주사 롯데지주와 롯데케미칼 등 신용등급을 한 노치씩 하향 조정했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- DS이앤이, 스마트 팩토리 첫발… 증축 공사 준공

- 쌍용정보통신, 1분기 매출 679억·영업손실 31억 기록

- [HLB '리보세라닙' 미국 진출기]진양곤 회장 "할 도리 다 했다, 남은 건 하늘의 뜻"

- [HLB '리보세라닙' 미국 진출기]아바스틴 왕위 잇는 '간암 타깃' 올인, '병용'으로 길 열었다

- 젬백스링크, 포니에이아이로부터 300억 투자유치

- [HLB '리보세라닙' 미국 진출기]K-바이오 모두가 주목한다, 미국 FDA 허가 결정 'D-1'

- [우리투자증권의 부활]'격전지' IB 비즈니스, 우리은행이 '열쇠' 쥐고 있다

- 드림텍, 반도체 모듈 사업 진출…인도서 모듈 양산

- 티에스넥스젠, 뉴로소나 투자로 글로벌 뇌질환 시장 진출

- [Red & Blue]엑스페릭스 품 떠나는 엑스플러스, 신사업 기대감 퍼질까