[조달전략 분석]포스코홀딩스, 뒤늦은 계열사 매각 이유는포스코에 해외계열사 넘기고 2.3조 확보…포스코퓨처엠 출자 실탄

고진영 기자공개 2023-08-28 07:38:56

[편집자주]

조달은 최고재무책임자(CFO) 업무의 꽃이다. 주주의 지원(자본)이나 양질의 빚(차입)을 얼마나 잘 끌어오느냐에 따라 기업 성장속도가 달라질 수 있다. 특히 결과가 가시적으로 드러난다는 특징이 있다. 최적의 타이밍에 저렴한 비용으로 딜(Deal)을 성사시키는 것이 곧 실력이자 성과다. THE CFO는 우리 기업의 조달 전략과 성과, 이로 인한 사업·재무적 영향을 추적한다.

이 기사는 2023년 08월 22일 17:05 THE CFO에 표출된 기사입니다.

문제는 그룹 차세대 동력으로 꼽히는 포스코퓨처엠이 대규모 투자를 계획 중이라는 데 있다. 자력 조달은 힘에 부치기 때문에 모회사 포스코홀딩스의 도움이 불가피한 수순이다. 현금창출력은 빠듯한데 지원할 자금을 어디서 당겨와야 할까. 지난해 물적분할을 돌아보면 포스코는 이미 방안을 염두에 뒀던 것으로 보인다.

포스코홀딩스는 최근 인도네시아 법인(PT. Krakatau POSCO) 등 해외계열사 4곳을 포스코에 장외처분 한다고 밝혔다. 내달 거래가 마무리되며 대금은 총 1조1320억원이다. 회사 측은 ‘물적분할의 후속작업이자 철강사업의 경영효율성 제고’를 처분목적으로 설명했다.

포스코홀딩스가 포스코에 계열사 지분을 판 것은 처음이 아니다. 2022년 연말에도 ‘PY VINA’ 등 56개 국내외 법인을, 올해 3월엔 폴란드 ‘P-PWPC’를 포스코에 넘기고 거래대금으로 총 1조1427억원을 받았다. 이중 2개 법인(약 90억원)은 공정거래법상 행위제한 해소를 위해 매각했지만 나머지 법인의 처분사유는 물적분할의 후속작업으로 이번과 같았다.

그런데 애초에 이 후속작업은 굳이 거치지 않을 수도 있었던 불필요한 수고다. 작년 포스코가 물적분할을 할 때부터 이 계열사들을 신설법인(포스코) 아래 넣었으면 깔끔했기 때문이다. 하지만 분할 당시 포스코는 포스코강관과 포스코엠텍, PNR, 포스코휴먼스 등 4개 자회사만 신설법인으로 이관하고 나머지 종속기업, 관계기업 및 공동기업투자자산은 모두 존속법인(포스코홀딩스)에 귀속시켰다.

포스코가 할 수 있는 사업적, 재무적 지원을 감안했을 때 해외 계열사를 사업회사가 아닌 포스코홀딩스 밑에 유지한 것은 다소 합리적이지 않다. 게다가 분할 당시 종속·관계·공동기업 투자자산 대부분이 포스코홀딩스에 남은 것은 차입금의존도 등 재무안정성 지표 측면에서 오히려 포스코에 부정적 영향을 미쳤다.

분할 방식을 두고 포스코홀딩스 관계자는 "해외 계열사는 (이관에) 현지 정부 승인이 필요한 경우도 있고 합작사의 경우 합작사가 동의해야 하는 경우도 있다"며 "그룹 차원에서 비즈니즈를 진행하는 경우 등 종합적 이유가 있었다"고 말했다.

다만 이유와 별개로 이 분할 구조는 포스코홀딩스가 포스코로부터 실탄을 얻을 수 있는 새로운 조달 창구를 열어줬다. 실제로 포스코홀딩스는 머지않아 포스코퓨처엠에 상당한 규모를 출자할 것으로 예상된다. 포스코퓨처엠이 지난달 컨퍼런스콜에서 “2027년이 지나면 내부에서 창출하는 현금으로 투자비 조달이 가능하지만 그 전에는 한 두번의 유상증자가 있을 것”이라고 언급했기 때문이다.

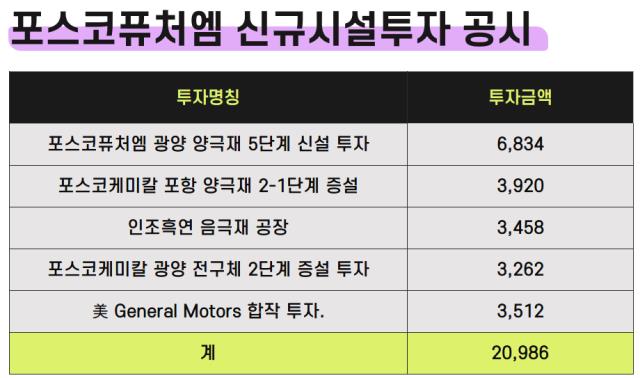

현재 포스코퓨처엠은 연결 EBITDA(상각전영업이익)가 연 2000억원대에 불과한데 2025년까지 계획된 투자규모는 반기보고서상 1조7000억원 이상이다. 반기보고서 투자계획에 포함되지 않은 시설투자를 포함할 경우 더 많아진다. 공시를 모아보면 광양 양극재 5단계 신설(6834억원), 양극재 2-1단계 증설(3920억원), 인조흑연 음극재 공장 신설(3458억원), 광양 전구체 2단계 증설(3262억원), 미국 GM 합작투자(3520억원) 등 약 2조원다. 합치면 4조원에 육박한다.

차입과 증자 없이는 포스코퓨처엠이 예정대로 투자를 진행하기 힘들다는 뜻이다. 차입에도 한계가 있으니 유상증자는 시간문제고, 최대주주 포스코홀딩스(59.7%)의 지분율을 고려했을 때 조단위 출자가 예상된다. 포스코홀딩스가 추가적 자금 확보에 나선 또다른 배경으로 추정할 수 있다.

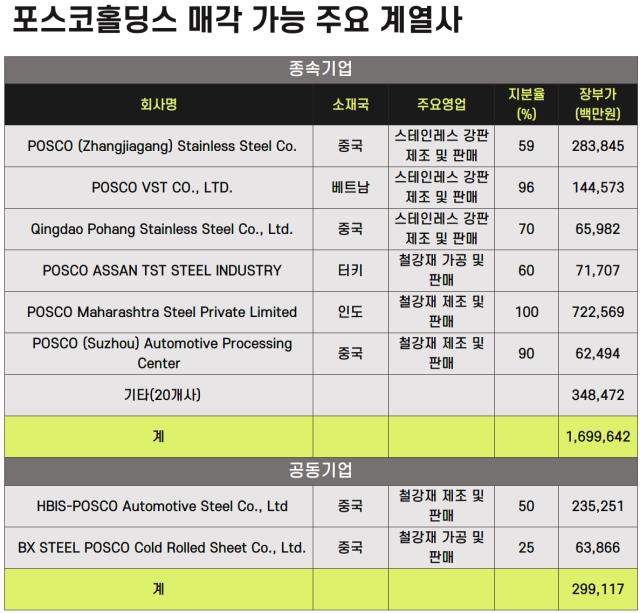

작년부터 포스코홀딩스가 계열사 매각을 통해 확보한 금액은 총 2조2727억원이다. 이밖에 포스코에 넘길 것으로 예상되는 계열사가 여전히 남아 있다. 연결 해외 종속기업이나 공동기업 가운데 광산개발이나 투자, 석탄 판매 회사 등을 제외하고 철강 관련 법인만 추려봐도 약 28개에 이른다. 장부가액을 따지면 2조원이니 매각할 경우 이를 웃도는 금액을 조달할 수 있다.

다만 주주간 이해충돌 문제가 제기될 가능성이 있다. 업계 관계자는 “형식상 문제없는 거래지만 결국 포스코가 가진 현금을 끌어와 포스코퓨처엠에 밀어주는 그림이 되니 포스코퓨처엠 주주가 아닌 포스코홀딩스의 일부 주주들로선 반발할 수 있을 만한 이슈”라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 폴라리스오피스, 클라이원트와 AI 문서 자동화 협업

- '텐스토렌트 맞손' 코아시아, 자회사 400억 투자 유치

- [Red & Blue]'변압기 관련주' 바이오스마트, 자회사 효과 '톡톡'

- [코스닥 자사주 점검]'양날의 검' 자사주, 변화의 바람 불까

- [thebell interview]"XR 서비스 3종 출시, B2C 플랫폼 구축 원년"

- SL에너지, 바이오중유 제조인허가 취득

- [동아-일동 'R&D 협업' 승부수]동아에스티, 일동 아이디언스에 250억 베팅 '2대주주' 등극

- [Company Watch]LG유플러스, 매출 대비 R&D 비율 첫 1%↑ 'AI 공략 강화'

- SC엔지니어링, M&A 매물 출회 가능성은

- 5월 기준금리 동결 유력…4분기로 밀리는 인하 시점

고진영 기자의 다른 기사 보기

-

- [문화예술기관 톺아보기]예술의전당, 올해 지향점은 '기초예술, 영상플랫폼'

- 프랜차이즈 전성시대

- [OTT 지형도 매핑]수백억 CB 만기 코앞…왓챠 생존전략은

- [Film Making]래몽래인, 텐트폴 사극 <직필> 본궤도…송현욱 감독 검토

- [문화 산책]박스오피스 지금 주목할 영화는

- 1000%대 부채비율 탈출한 CJ CGV, 올리브 현물출자 기대

- 컴투스, 비용감축 방점…"고정비 최대한 축소"

- [Film Making]카카오엔터, <바니와 오빠들> 올 여름 크랭크인

- [문화예술기관 톺아보기]88올림픽의 선물, 예술의전당

- [Earning & Consensus]<눈물의 여왕> 대박친 CJ ENM, 콘텐츠 판매액 '2배'