[IPO 그 후]솔루엠, 연 매출 '2조' 자신있는 배경은가파른 ESL 성장세, 글로벌 2위로 '우뚝'…국내·외 투자 집중

김슬기 기자공개 2023-09-08 07:00:23

이 기사는 2023년 09월 05일 11:37 thebell 에 표출된 기사입니다.

솔루엠은 향후 지속적인 성장을 위해 국내·외 투자에 집중할 예정이다. 해외에서는 연내 멕시코 신공장 가동을 위해 박차를 가하고 있고 국내에서는 신사옥 매입으로 양질의 인재를 영입하겠다는 계획이다.

◇ 상반기 매출 1조원 돌파, ESL 선전 덕분

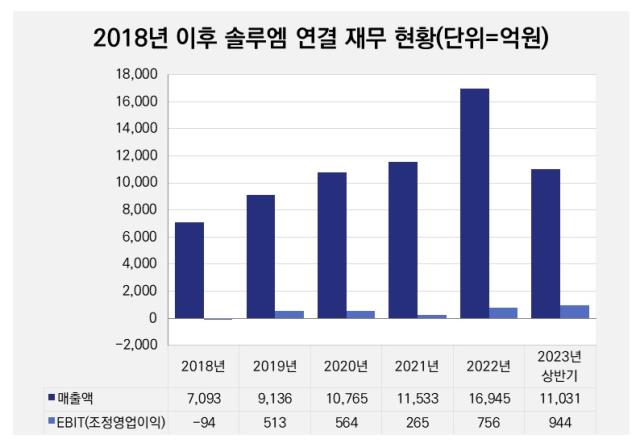

5일 금융투자업계는 솔루엠의 연 매출이 2조389억원, 영업이익 1387억원을 기록할 것으로 보고 있다. 영업이익률은 6.8%로 추정하고 있다. 이는 최근 3개월간 증권사에서 발표한 전망치의 평균값이다.

올해 상반기 성적을 보면 무난히 시장 전망치를 돌파할 수 있을 것으로 보인다. 올 상반기 연결 기준 매출은 1조1031억원, 영업이익 944억원으로 전년동기 대비 36%, 169% 증가한 것으로 집계됐다. ICT 사업부문의 ESL가 효자 노릇을 했다. ESL은 기존의 종이태그를 대체하는 전자가격표시기다.

솔루엠 관계자는 "전년도에 이어 올해에도 성장 추세를 보이고 있다"며 "올해 실적을 견인한 것은 ESL이며 기존에 해오던 것들은 계속 유지를 하면서 신규 사업을 확대해나갈 예정"이라고 밝혔다. 그는 "이익률의 경우 수익성이 좋은 아이템이 매출이 늘면서 잘 나온 측면이 있다"고 덧붙였다.

솔루엠의 사업부문은 크게 전자부품, ICT 두 가지로 나뉜다. 전자부품에는 파워모듈(TV용 SMPS, 아답터, Server용, 조명용, EV 충전기용)이나 3IN1보드 등이 있고 ICT에서는 ESL과 IoT 제품 등이 속한다. 당초 전자부품의 사업 비중이 더 컸으나 올 들어서 ICT 비중이 더 커졌다.

올 상반기 전자부품의 매출은 5408억원이었고 ICT 부문의 매출은 5622억원이었다. 매출 비중은 각각 49.03%, 50.97%였다. 지난해말만 하더라도 각각의 매출 비중은 77.72%(1조3170억원), 22.28%(3776억원)이었으나 올 들어서 전세가 역전됐다. ESL의 성장과도 관련이 있다.

ESL시장은 꾸준히 커지고 있다. 2022년 ESL 시장은 1조7000억원대였고 2023년 2조2000억원, 2조5000억원까지 클 것으로 전망된다. 2022년 이마고태그(SES-Imagotag)가 점유율 1위, 솔루엠이 2위다. 2021년만해도 2위였던 프라이서(Pricer)는 3위로 내려갔다. 시장점유율은 각각 40%, 21%, 14%로 집계된다. 올해 솔루엠은 ESL 시장 점유율의 30%까지 높아질 것으로 추정된다.

◇ 멕시코 신공장 투자 박차, 연내 완공 예정

솔루엠은 견조한 성장을 위해 투자에 여념이 없다. 솔루엠은 지난해 멕시코 신공장 투자에 돌입했다. 당초 멕시코에 생산라인(임대)을 보유하고 있었으나 지난해 멕시코 티후아나 지역 내 9.57ha(약 2만9000평) 규모의 공장 부지를 취득하면서 생산캐파를 늘릴 예정이다.

현재 멕시코 신공장을 짓고 있고 연내 완공이 목표다. 최근 현지 법인인 'SOLUM USA INC'의 267억원 차입에 대해 채무보증을 서는 등 후방지원을 아끼지 않고 있다. 신공장은 전력모듈, ESL, 전기차 충전기용 전력 모듈, 발광다이오드(LED) 조명용 전력 모듈 등 신사업 제품 생산라인이 들어간다.

또한 국내에도 투자를 진행하고 있다. 지난 6월 솔루엠은 블루코브자산운용의 '블루코브3호'가 보유하고 있는 한국전력기술 구성 사옥을 매입하기로 했다. 취득가액은 1030억원이다. 취득예정일자는 2025년 4월이다. 신사업 연구개발 및 지속성장에 필요한 업무공간을 확보하기 위함이었다.

솔루엠 관계자는 "현재 사옥은 역과 인접하지 않아 지리적인 아쉬움이 있었다"며 "이전할 곳은 역과 가까운데 인력 영입에 더욱 수월할 것으로 본다"고 설명했다. 신사옥 위치는 용인 플랫폼 시티 개발 부지와 인접하고 향후 외부업체도 유치하면 임대수익 창출이 가능할 것으로 보인다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [i-point]대동, 로드쇼·박람회 체험 마케팅으로 튀르키예 공략

- [i-point]아이티센, 도쿄증권거래소 상장 목표 JPYC와 MOU

- [i-point]빛과전자, 비츠로시스와 인도네시아 통신사업 확대 MOU

- [i-point]케이웨더, 공기통합관제시스템 보급 확대 본격화

- [SEDEX 2024] 삼성전자, GAA 기술 적용한 4F스퀘어 D램 개발

- 라온시큐어-이데링크, e-포트폴리오로 대학생 취업 지원

- [SEDEX 2024] LX세미콘, 디스플레이 의존도 축소 키워드 '자동차'

- [SK스퀘어 밸류업 구상 점검] SK플래닛, '다사다난' 변천사…OK캐쉬백 중심 재편

- [막 오른 국산 P-CAB 도전기]케이캡 공신 종근당 잡은 대웅제약, 실적 보여준 파급력

- [SG헬스케어 IPO In-depth]연이은 정정신고에 스팩주가 '널뛰기', 혼란스러운 투자자

김슬기 기자의 다른 기사 보기

-

- [이슈 & 보드]'주주사로 북적' 케이뱅크 이사회, IPO 포기 후 변화는

- [베테랑 사외이사 열전]하영구 블랙스톤 회장, '톱티어' 기업 종횡무진

- [Board change]씨케이솔루션에 'NH증권 부장' 들어간 이유는

- [베테랑 사외이사 열전]'국제금융통' 오종남 이사, 제조·금융 넘나드는 마당발

- [피플 & 보드]한만희 해외건설협회장, 상장사 사외이사 줄사임

- [Board Change]LS EV코리아, 케이스톤 주주 합류에 이사회 재편

- [보수위 톺아보기]카카오, 전환점 맞은 대표이사 성과급 제도

- [2024 이사회 평가]카카오 '이익 역성장·지지부진한 주가'에 이중고

- [2024 이사회 평가]'양극단 오간 견제' 카카오, 사외이사만의 회의 전무

- [2024 이사회 평가]'발빠른 변화' 카카오, 충실한 평가로 고득점 획득