[레버리지&커버리지 분석]탄탄했던 ㈜한화 재무, 건설 품은 대가는부채비율 240%, 이익 변동성도 확대…조달여건은 양호

이호준 기자공개 2024-01-11 07:37:07

[편집자주]

기업의 재무건전성을 종합적으로 살펴보려면 레버리지 지표와 커버리지 지표를 함께 봐야 한다. 전자는 '빚의 규모와 질'을 보여준다. 자산에서 부채와 자본이 차지하는 비중을 비롯해 부채 내 차입금의 비중과 형태 등이 나타난다. 후자는 '빚을 갚을 능력'을 보여준다. 영업활동으로 창출한 현금을 통해 이자와 원금을 상환할 능력이 있는지 확인할 수 있다. THE CFO가 레버리지 지표와 커버리지 지표를 통해 기업의 재무 상황을 진단한다.

이 기사는 2024년 01월 09일 07:56 THE CFO에 표출된 기사입니다.

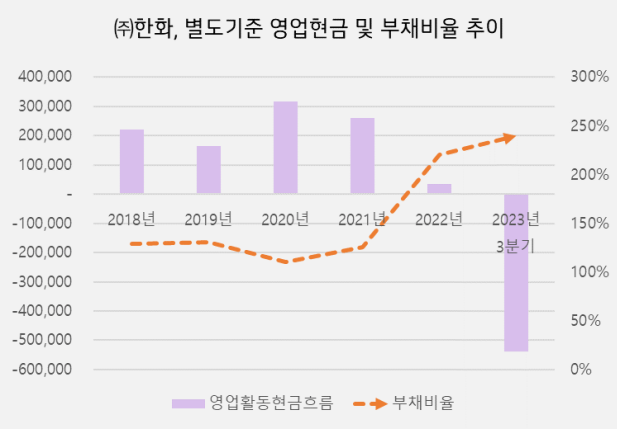

이중 건설업은 재작년 말 한화건설을 흡수하며 새로 장착했다. '잘 될 땐 3000억원 안팎의 수익을 안기는 알짜'이긴 한데 당장은 경기 침체로 부채를 주로 전가하고 있다. 작년 3분기 말 기준 1년새 100%포인트 높아진 ㈜한화의 부채비율이 이를 가장 잘 나타낸다.

◇부채비율 240%…자체 사업도 힘 못 썼다

㈜한화의 작년 3분기 말 별도 기준 부채비율은 240%다. ㈜한화는 재작년 3분기 말까지만 해도 140% 수준의 부채비율을 유지했으나 2022년 말을 기점으로 재무건전성이 급속히 악화했다. 물론 이러한 변화는 예견된 일이긴 했다.

당시 한화건설을 흡수합병했기 때문이다. 건설업은 사업 특성상 부채비율이 높다. 또 주택경기에 따라 이익변동성이 크기 때문에 업계에서는 단기적으로 ㈜한화 재무에 미칠 마이너스(-) 효과가 이익보다 클 것이라는 관측이 나왔다.

그러나 ㈜한화의 부채가 확대된 데 더해 고금리 장기화로 부동산 경기가 침체하며 ㈜한화 건설부문의 실적마저 감소했다. 2022년 3분기 말 기준 ㈜한화 건설부문의 영업이익은 2346억원이었는데 작년 3분기 말에는 459억원에 불과했다.

이런 상황에서 문제는 다른 사업에서도 나왔다. ㈜한화는 도소매업과 산업용 화약과 기계에서도 수익을 낸다. 이 사업군의 경우 계열사와 합쳐져 ㈜한화만의 영업이익을 정확히 발라낼 순 없지만 도소매업(716억원)의 수입은 전년 동기 대비 30%가 빠졌다.

결과적으로 ㈜한화는 전반적으로 부채 부담이 커진 상황에서 영업활동현금흐름이 작년 3분기 말 마이너스(-) 5375억원으로 전년 말 대비 음전환했다. 채무상환 능력을 나타내는 지표 중 하나인 이자보상배율은 1.88배에서 1.11배로 떨어졌다.

◇투자는 계속…조달 환경 자체는 양호

이처럼 '벌이'가 불안해진 상황에서도 투자 규모는 예년 수준을 유지하고 있다. ㈜한화 글로벌 부문이 2024년까지 질산 생산시설에 대한 투자를 추진하고 있어서다.

여기에 3000억원 규모로 추진 중인 ㈜한화 모멘텀 부문의 연구개발(R&D) 투자(기투자액 300억원) 등도 남아 있다. ㈜한화는 이미 잉여현금흐름이 -5000억원을 찍은 지난해 3분기 자본적지출(CAPEX)로 전년 동기보다 60% 증가한 824억원을 집행하기도 했다.

㈜한화가 그룹의 사실상 지주 역할을 하는 만큼 우려의 시각이 쏠린다. 이미 ㈜한화는 2021년까지 회사 유상증자(한화솔루션 4250억원) 등에 참여해 왔다. 레버리지 부담이 지금처럼 커질수록 앞으로는 계열사 유사시 지원 가능성 등을 기대하기 쉽지 않다.

물론 ㈜한화는 그룹 지배구조 최상단에 있는 만큼 계열사로부터 브랜드 수수료 등을 수취한다. 작년에도 1500억원의 상표권 수수료를 받은 것으로 보여 건설 부문의 운전자본 등을 뺀 영업익은 나빠진 대외 환경에서도 전년과 큰 차이가 없을 전망이다.

㈜한화는 신용등급도 A+로 유지하고 있어 조달 환경도 아직 나쁘지 않다. 신용평가사 관계자는 "한화건설을 흡수한 후 이익 변동성이 심화했다"며 "수익성 변동에 대해 지속적인 모니터링이 필요하지만 대외신인도가 높아 조달에는 문제가 없다"고 했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [IPO 모니터]'상장 드라이브' 숨비, 기술성평가 통과할까

- '정기 이슈어' 현대로템, 넉넉한 곳간에 공모채 '개점휴업'

- 이에이트 효과?…한화증권, IPO 실적 웃었다

- [IPO 모니터]'반도체 클린룸' 금영이엔지, 한국증권과 상장 나선다

- [IB 풍향계]거래소와 갈등 피한다…'상장 자진철회'만 10건

- 경남제약 품는 휴마시스, 유통네트워크·진단키트 '시너지'

- [Company Watch]글로벌텍스프리, 프랑스 자회사 '적자 전환'

- [Red & Blue]'주목도 높아지는 폐배터리' 새빗켐, 침묵 깨고 반등

- [HLB '리보세라닙' 미국 진출기]시장 우려 불식 나선 진양곤, 갑자기 마련된 기자회견

- 효성화학 특수가스 사업부, '경영권 지분 매각'으로 선회

이호준 기자의 다른 기사 보기

-

- [KAI의 변신]단숨에 7000억 투자, 그 뒤엔 달라진 재무

- 중저가 모델에 NCM 배터리…기아의 자신감

- [KAI의 변신]'폴란드 FA-50 수출'이 연 우량 기업의 길

- [2024 공시대상기업집단]한국타이어, 낮아진 위상에도 걱정 없어 보이는 이유는

- 3인 각자 대표 체제로 재편한 KG모빌리티

- [한온시스템 M&A]기대되는 연결 편입 효과, 해외 법인도 살아날까

- [한온시스템 M&A]"모두 놀랐다" 조현범 회장의 '강력한' 의지

- 풍산그룹 3세 경영 수업 현장은 '미국'

- '10년 최대수출' KG모빌리티의 투자

- [Red & Blue]은둔의 풍산, 이제는 스포트라이트 중심으로