[은행경영분석]하나금융, 최대 실적 놓쳤지만 경영 안정성 재확인은행 중심 수익증대 유지, 비은행 퇴보…리스크관리·비용효율화 성과

고설봉 기자공개 2024-02-01 12:45:56

이 기사는 2024년 01월 31일 15:50 thebell 에 표출된 기사입니다.

다만 엄격한 리스크관리와 선제적 충당금 적립으로 경영 안정성을 크게 높였다. 대내외 변동성이 커지면서 금융업 환경이 여의치 않은 가운데서도 지속가능성장 토대를 잘 마련했다는 평가다. 또 효율적인 비용 통제를 기반으로 수익 창출력에선 여전히 건재한 모습을 보였다.

◇최대 실적기록 달성 놓쳤지만…경영 안정성 재확인

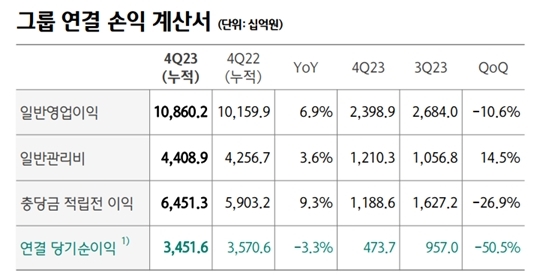

하나금융그룹은 2023년 연결 순이익 3조4516억원을 기록했다. 이는 2022년 대비 3.3%(1190억원) 감소한 수치다. 하나은행의 자산성장에 힘입어 영업이익 등 성장세를 유지했지만 비은행 계열사들이 힘을 쓰지 못했다. 또 리스크 우려에 대규모 충당금을 적립하면서 수익성을 끌어올리지 못했다.

지난해 하나금융은 총영업이익 성장세를 유지했다. 2022년 10조1599억원이던 총영업이익은 지난해 10조8602억원으로 6.9% 증가했다. 여전히 이자이익이 총영업이익의 80% 이상을 차지하며 그룹 실적 성장을 주도했다.

세부적으로 우량자산 중심의 대출자산 성장세를 유지하면서 하나은행 중심의 성장세가 이어졌다. 일부 비은행 계열사 자산 감소 결과 그룹 전체 이자이익은 2022년 대비 0.6% 가량 줄었다. 은행과 비은행 모두 수수료와 매매평가익 등 증가세를 보였다. 2022년 대비 지난해 수수료이익은 5.4%, 매매평가이익은 435.2% 각각 성장했다.

외형 성장에 더불어 경영 효율성도 높아졌다. 전사에 걸쳐 효율적 비용관리에 나선 결과 일반관리비 등 비용은 안정적 수준에서 관리됐다. 2022년 4조2567억원 수준이던 일반관리비는 지난해 4조4089억원으로 3.6% 가량 늘었다. 같은 기간 총영업이익 성장세가 6.9%였던 점을 감안하면 일반관리비 증가세는 상대적으로 낮다.

대출자산 중심으로 외형을 키우며 수익기반이 늘어났고 그 보다 낮은 수준으로 비용을 지출하면서 수익성 개선도 이뤄졌다. 충당금 적립전이익은 지난해 6조4513억원으로 2022년 5조9032억원 대비 9.35 가량 높아졌다.

다만 대내외 리스크 요인 증가에 따른 충당금 수요가 발목을 잡았다. 또 IB자산 관련 평가손실 등 비경상적인 비용인식 결과 수익성이 일부 후퇴했다. 하나금융은 지난해 충당금 총 1조7148억원을 적립했다. 이는 2022년 1조2149억원 대비 41.1% 가량 늘어난 수치다.

결과적으로 일부 수익 기반이 늘고 외형이 불어났지만 리스크관리 비용 등 증가로 수익성 개선세는 둔화했다. 지난해 영업이익은 4조7366억원으로 2022년 대비 1.0% 증가하는데 그쳤다. 이에 따라 순이익은 3조4516억원으로 2022년 대비 3.3% 감소했다.

◇더 벌어진 은행과 비은행 격차

지난해 하나금융 실적을 이끈 것은 하나은행이다. 하나은행은 지난해에도 가파른 성장세를 보이며 역대 최대실적 기록을 갈아치웠다. 기업대출 위주 우량자산 성장과 다양한 비이자이익 기반 확충, 사전적 리스크 관리 등을 통해 수익성을 대거 끌어 올렸다.

하나은행은 지난해 연결 순이익 3조4766억원을 시현했다. 이는 2022년 대비 12.3%(3808억원) 증가한 수치다. 이에 힘입어 하나은행은 지난해 국내 은행 가운데 가장 많은 순이익을 기록한 은행이 될 것으로 전망된다.

하나은행의 성장 동력은 대출자산이다. 지난해 이자이익은 7조9174억원으로 총영업이익의 89%를 차지했다. 비이자이익도 성장했다. 지난해 수수료이익 8708억원을 기록하며 순항했다. 이에 따른 핵심이익은 2022년 대비 4.9%(4084억원) 증가한 8조7882억원으로 집계됐다.

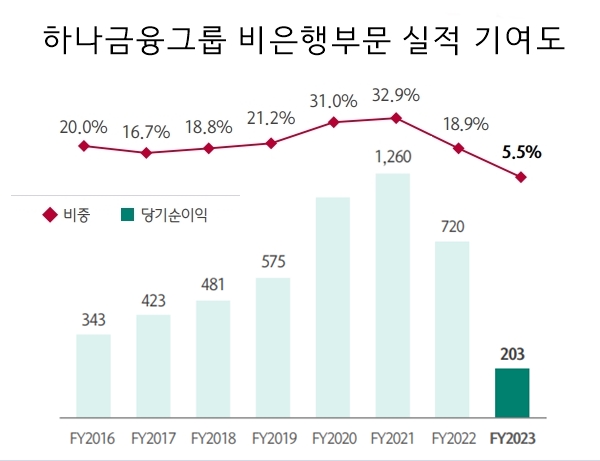

반면 비은행 계열사들은 실적 성장세를 이루지 못했다. 비은행 맏형 하나증권은 지난해 2708억원의 순손실을 기록했다. 부동산 프로젝트파이낸싱(PF) 등 리스크 요인으로 대규모 손실을 봤기 때문이다. 또 자본시장 침체가 장기화 하면서 핵심 수익기반이 약화됐고 투자자산에 대한 재평가 과정에서 대규모 충당금을 쌓았다.

이외 주요 비은행 계열사들도 좀처럼 기지개를 켜지 못했다. 지난해 하나캐피탈은 2166억원의 순이익을 기록했다. 2022년 대비 27.4% 감소한 수치다. 하나카드 역시 2022년 대비 10.9% 감소한 1710억원의 순이익을 기록했다. 하나자산신탁 809억원, 하나생명 65억원 등 순이익 성장세가 모두 감소했다. 하나저축은행은 132억원의 순손실을 입었다.

이러한 비은행 계열사들의 성장성 둔화로 지난해 하나금융 포트폴리오 효과는 크게 둔화했다. 2021년 32.9%%까지 높아졌던 비은행부문 기여도는 2022년 18.9%를 거쳐 지난해 5.5%까지 떨어졌다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 경남제약 품는 휴마시스, 유통네트워크·진단키트 '시너지'

- [Company Watch]글로벌텍스프리, 프랑스 자회사 '적자 전환'

- [Red & Blue]'주목도 높아지는 폐배터리' 새빗켐, 침묵 깨고 반등

- [HLB '리보세라닙' 미국 진출기]시장 우려 불식 나선 진양곤, 갑자기 마련된 기자회견

- 효성화학 특수가스 사업부, '경영권 지분 매각'으로 선회

- 한양, 만기도래 회사채 '사모채'로 차환한다

- 동인기연, 'GS 출신' 30년 베테랑 전호철 상무 영입 '성장 방점'

- 에스트래픽, 적자 '일시적 현상'... 2분기 수익개선 기대

- [Company Watch]'자회사 회생신청' 투비소프트, 성과 없는 신사업

- '크라우드 펀딩' 와디즈, '테슬라 요건' 상장 추진

고설봉 기자의 다른 기사 보기

-

- [닻오른 롯데손보 매각]부진한 흥행…원매자들이 느끼는 고매각가 이유는

- 하나금융, 글로벌 불황기 뚫고 해외서 일보전진

- [은행권 신경쟁 체제]SC제일은행, 유일한 외국계은행의 리테일 강화 전략은

- [은행권 신경쟁 체제]혁신의 아이콘 인터넷은행, 유니콘 도약은 아직

- [보험사 IFRS17 조기도입 명암]메리츠화재, 부채총액 증가 주원인은 퇴직연금 재개

- IFRS17 도입도 ‘메리츠’다움

- [은행권 신경쟁 체제]JB금융, 은행업 확장…수도권 공략 대신 핀테크로 승부수

- [보험사 IFRS17 조기도입 명암]메리츠화재, 선제적이고 탄력적인 자본관리

- ‘글로벌 NO.1’ 신한금융, 포트폴리오 효과로 불경기 넘었다

- [보험사 IFRS17 조기도입 명암]메리츠화재, 안정적 자본적정성 관리 배경은