[가이던스 달성률 분석]SKC, 연간 가이던스 미달에도…올해 목표 매출액 '상향'반도체·이차전지 '올인', 하반기 턴어라운드 목표

박완준 기자공개 2024-02-08 07:19:21

이 기사는 2024년 02월 06일 17시13분 THE CFO에 표출된 기사입니다

올해도 전기차 확산세가 주춤한 탓에 배터리 수요에 빨간불이 들어와 녹록지 않은 경영환경이 이어질 전망이다. 다만 SKC는 기나긴 불황 속에도 소재·부품 사업 전열을 갖추는 데 총력을 다할 계획이다. 특히 올해는 주력 사업의 수익 구조를 강화해 전년보다 매출을 40% 끌어올리겠다는 포부를 밝혔다.

◇5분기 연속 영업손실...매출 부문 가이던스 '미달'

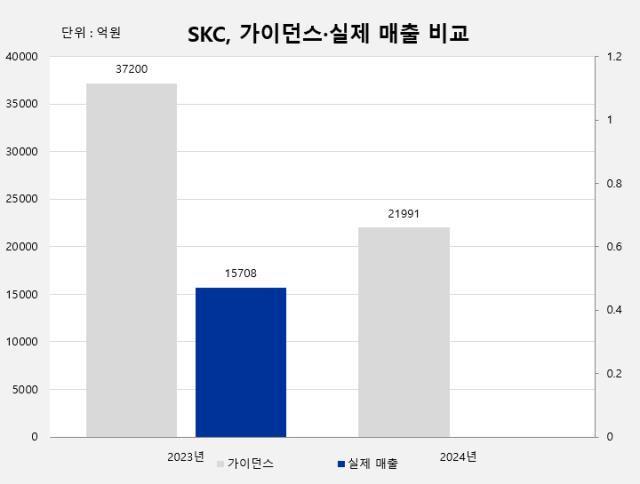

SKC는 지난해 제시한 매출 목표를 달성하지 못했다. 지난해 초 2023년 매출이 3조7200억 규모가 될 것으로 예상했는데 올해 실제로 거둔 매출은 1조5708억원으로 당초 계획의 42%를 달성하게 됐다.

영업손실 폭도 확대됐다. 지난해 4분기 영업손실 851억원을 기록해 영업이익이 전 분기 대비 44% 감소했다. 영업이익률도 -32.8%까지 하락해 연간 최저점에 도달했다. 이로써 SKC는 2022년 4분기 이후 5분기 연속 분기 영업손실을 이어가게 됐다.

이차전지소재사업 부진이 실적 악화의 주요 요인으로 지목된다. SKC는 최근 글로벌 고객사가 중국의 리튬인산철(LFP) 배터리 채택률을 높여 니켈·코발트·망간(NCM) 기반의 자사 제품 발주 물량이 절반 수준으로 줄었기 때문이라고 설명했다.

유지한 SKC 경영지원부문장(CFO)은 "중국 동박 업체들이 생산량을 늘려 공급과잉 현상이 발생하고 있다"며 "지난해 4분기 주요 고객사의 공급 비중이 5~15% 줄었다"고 말했다.

화학 부문도 수요 부진 여파가 예상보다 컸다. 특히 지난해 4분기 주요 사업인 프로필렌글리콜(PG)와 스티렌모노머(SM) 가격이 전 분기 대비 5~10% 하락함과 동시에 정기보수에 따른 고정비 부담 증가로 원가율이 상승헸다.

다만 반도체 사업은 전 분기 대비 매출과 영업이익 소폭 증가했다. 지난해 인수한 반도체 솔루션 기업 ISC가 4분기 연결 편입되면서 매출과 영업이익 상승에 기여한 것으로 풀이된다.

유 CFO는 "반도체 사업은 메모리 시장 회복에 따른 기존 제품 매출 확대 및 ISC의 차세대 테스트 소켓 판매 확대로 추가 성장을 이어간다"며 "앱솔릭스는 글라스 기판 1단계 생산공장 준공 후 고객사 인증 착수와 함께 미국 반도체지원법에 따른 보조금 등 정책 지원도 적극 확보할 계획"이라고 말했다.

◇올해 설비 투자 대폭 축소…매출 가이던스는 40% 상향

SKC는 올해 주력사업의 실적 회복을 통해 외형 성장 및 하반기 턴어라운드를 목표로 하고 있다. 아울러 신규 성장사업의 차질 없는 준비와 조기 안착에도 총력을 기울일 계획이다.

먼저 동박 사업은 핵심 고객사와의 추가적인 중장기 공급계약 체결에 힘쓸 전망이다. 이를 위해 SKC는 올 초부터 5개 이상의 주요 고객사와 4~5년간 15만톤을 추가로 계약하기 위해 물밑작업을 진행하고 있다고 설명했다.

아울러 말레이시아 공장 생산 비중 확대에 따른 원가경쟁력 강화 등에 기반해 하반기부터 본격적인 실적 개선을 이뤄낼 예정이다. 또 실리콘 음극재도 시생산 돌입과 함께 고객사 인증을 진행하며 상업화에 착수한다.

유 CFO는 "올해 매출은 전년 대비 40% 성장하는 것을 목표하고 있다"며 "세부적으로는 이차전지 40%, 반도체 90%, 화학 40% 수준의 성장률을 예상한다"고 말했다. 이어 "매출 비중은 이차전지 40%, 화학 45%, 반도체 15% 수준으로 전망된다"고 덧붙였다.

SKC는 올해 목표 매출을 달성하기 위해 보수적인 설비 투자 로드맵도 제시했다. 지난해 설비 투자로 1조5000억원을 집행했지만, 올해는 전년보다 40~50% 줄여 효율적인 수익 구조를 구축하는 내용이 골자다.

유 CFO는 "신규 투자보다는 말레이시아 공장의 생산 비중을 확대해 유럽과 북미 계약사를 공략할 계획"이라며 "현재 공장 가동률은 20%에 불과하지만, 올 4분기부터는 80~90% 가동률을 보일 것으로 전망된다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [Financial Index/LG그룹]그룹 자존심 지킨 에너지솔루션, 2024년 PBR '3.86배'

- [교보생명 SBI저축 인수]SBI홀딩스, '경제적 권리' 70% 합의…실속 챙겼다

- [KT 리빌딩]멈춰선 계열사 늘리기, 이제는 내실 다지기 '집중'

- [i-point]크라우드웍스, '인력양성바우처 지원사업' 공급

- GS칼텍스·현대백 회사채 최저금리…'크레딧 안정성' 부각

- [i-point]큐브엔터, 소속 걸그룹 '아이들' 컴백 확정

- [NPL 자금조달 리포트]대신F&I, 공격적 투자에 단기조달 확대…NPL 매입 '적기 대응'

- [교보생명 SBI저축 인수]1위 저축은행 PBR 0.95배, 상상인그룹은 '난색'

- [Policy Radar]금융당국, SKT 사태 '비상대응본부' 구성

- [은행경영분석]농협금융, 예대업 약화…낮아진 비은행 기여도 '설상가상'

박완준 기자의 다른 기사 보기

-

- [thebell note]금호타이어의 '붉은 넥타이'

- [현대차그룹 벤더사 돋보기]'포니 매직' 이어간다...미국 매출 '1조' 돌파

- 기아 "1분기 '차종 믹스' 부진…美 관세 영향 5월부터"

- 현대모비스, 1분기 영업익 43% '껑충'

- [캐시플로 모니터]한국앤컴퍼니, 4년만에 현금 잉여…납축전지 궤도 '안착'

- 르노그룹, 핵심 허브 '부산공장' 낙점…'그랑 콜레오스' 주력

- [CAPEX 톺아보기]현대글로비스, 1년 만에 300% 증액…탄탄한 재무 '뒷받침'

- 현대차그룹, 적자 포티투닷 '美 드론 자회사' 청산

- [현대차그룹 벤더사 돋보기]자산 2조 넘어서자 이사회 '확' 바꿨다

- 현대차, 울산공장 '아이오닉5' 라인 두달만에 또 '스톱'