'고무줄 매각가' 아시아나 화물사업, 가격 마지노선은 '5000억' UBS 자료 적용시 몸값 1.1조…코로나 특수 이전 실적 반영시 조정 불가피

남준우 기자공개 2024-03-12 08:13:42

이 기사는 2024년 03월 11일 11시16분 thebell에 표출된 기사입니다

다만 실제 매각가는 조정될 가능성이 높다. DCF(Discounted Cash Flow, 현금흐름할인법)를 적용하는 과정에서 코로나19 특수를 제외한 평균 실적을 적용해야 한다. 입찰 과정에서 변수가 생길 수 있지만, 인수 이후 CAPEX 투자 등을 고려하면 5000억원이 마지노선이다.

◇화물사업부 별도 EBITA 3000억…멀티플 5배 적용 유력

11일 투자은행(IB) 업계에 따르면 아시아나항공 화물사업부 인수 후보자들은 이번주부터 약 6주간 VDR 실사를 실시할 예정이다. 실사 이후 대한항공과 아시아나항공 등 매각 측은 이르면 오는 4월 본입찰을 실시해 우선협상대상자를 선정하는 것을 목표로 하고 있다.

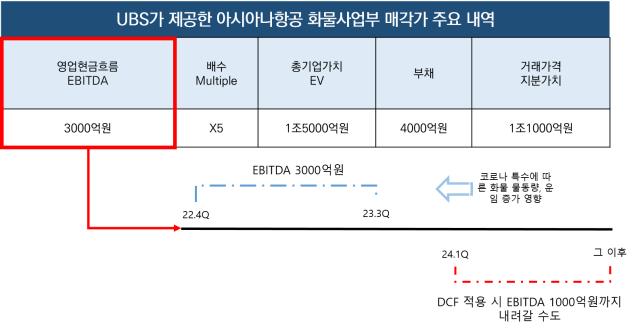

실사에 앞서 매각 주관사인 UBS는 아시아나항공 화물사업부 별도 재무제표를 인수 후보자들에게 전달했다. 관련 자료에 따르면 2022년 4분기부터 2023년 3분기까지 영업이익 1500억원, EBITDA 3000억원을 기록했다. 자산 7000억원 중 부채는 4000억원이다.

이를 받아 본 인수 후보자들은 비딩 가격을 어떻게 내야할 것인지에 대해 고심하고 있는 형국이다. 통상적으로 항공사 매각가는 4.5~5배의 EBITDA 멀티플을 적용한다. 여기에 4000억원의 순차입금부채를 제하면 최대 1조1000억원의 기업가치(EV)가 산출된다.

다만 실사 과정에서 인수 후보자마다 저마다의 기준으로 밸류에이션을 하다보면 실제 매각가는 이보다 훨씬 낮아질 것으로 예상된다. 이번 밸류에이션 과정에서 인수 후보자들은 DCF 방식을 적용할 것으로 예상된다.

미래 예상 현금 흐름에 일정 수준의 할인율을 적용해 이를 현재 가치로 환산하는 방식이다. 2022년 4분기부터 2023년 3분기까지는 아직 코로나19 특수가 남아 있던 시기인 점을 고려하면 이보다 낮은 가격이 도출될 것으로 예상된다.

◇실제 EBITDA 약 1000억 수준일 듯

실례로 대한항공의 경우 이미 작년 4분기부터 화물사업 매출(1조5483억원)과 여객 사업 매출(1조6648억원)의 매출이 역전되기 시작했다. 글로벌 경기 둔화로 항공 화물 운임지수인 TAC 지수도 일부 노선에서는 약 50% 감소한 상태다.

특히 여객기 밸리 카고(Valley Cargo)도 제외되는 점을 간과해서는 안된다. 차입금이 줄어들 여지도 있다. 이번 화물사업부 매각은 화물기 11대와 관련 인력들이 주요 자산이다. 이 부분만 발라내면 화물사업부의 실제 차입금은 1000억원 수준으로 알려져 있다.

일각에서는 이를 고려했을 때 실제 아시아나항공 화물사업부 EBITDA가 실제 약 1000억원 수준에 불과할 것으로 보고 있다. 종합적으로 검토해봤을 때 아시아나항공 화물사업부의 EV는 대략 4000억원 수준일 것이라는 평가가 지배적이다. 다만 후보자들끼리 비딩(Bidding, 입찰) 과정에서 가격대가 올라갈 가능성은 충분하다.

후보자 대부분 인수 후 CAPEX 투자 등을 종합적으로 고려했을 때 5000억원을 가격 마지노선으로 두고 있는 분위기다. 최근 아시아나항공이 노후 항공기 2대를 교체하기로 결정했지만, 여전히 나머지 9대에 대한 교체도 고민해야 하는 상황이다.

한 시장 관계자는 "후보자별로 실사 과정에서 DCF를 돌려볼텐데 코로나19 이전 실적을 고려하면 EBITDA 규모가 상당히 줄어들 것"이라며 "다만 입찰 과정에서 가격대가 높아질 확률이 있는데 인수 후 상황을 고려했을 때 5000억원이 마지노선"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [NPL 자금조달 리포트]대신F&I, 공격적 투자에 단기조달 확대…NPL 매입 '적기 대응'

- [교보생명 SBI저축 인수]1위 저축은행 PBR 0.95배, 상상인그룹은 '난색'

- [Policy Radar]금융당국, SKT 사태 '비상대응본부' 구성

- [은행경영분석]농협금융, 예대업 약화…낮아진 비은행 기여도 '설상가상'

- [여전사경영분석]우리금융캐피탈, 대손비용 부담 확대로 실적 개선 제동

- [금융 人사이드]캠코 사장 단독후보에 정정훈 전 세제실장…'자본확충' 첫 시험대

- [은행경영분석]제주은행, 90% 넘는 지역 의존도…가파른 연체율 상승세

- [은행경영분석]BNK금융, 건전성 지표 저하 '밸류업 복병' 부상

- [금융사 KPI 점검/하나은행]본사 정책 평가 강화, '건전성·손님만족' 항목 힘줬다

- [Policy Radar]보험업법 규제 기준 킥스비율 130%로 낮아진다

남준우 기자의 다른 기사 보기

-

- 도미누스, '적자 지속' 건화 담보권 실행 절차 돌입

- [LP&Earning]'8.2% 수익률' 행정공제회, 환헤지 축소 전략 빛났다

- 태권보이의 PE 도전기

- [경찰공제회는 지금]역대 최대 순익냈지만, 투자 성적표 신뢰도 '글쎄'

- [경찰공제회는 지금]'공석 1년 이상' 주요 임원직, 선임 최대 변수 '경찰청'

- 'SK스페셜티 인센' 본 SK실트론, 한앤코 인수 반길까

- [경찰공제회는 지금]'이사회 역할' 운영위원회, 조직 개편 나선다

- [영상]실트론까지 인수할까…리밸런싱 나선 SK와 한앤컴퍼니 밀월관계

- [경찰공제회는 지금]이영상 이사장 선임 완료, 주요 임원 선임 속도낼까

- '매각 난항' 한양증권, 원점 재검토 가능성 높아지나