[HD현대마린솔루션 IPO]'조단위' 몸값 설득할 에퀴티 스토리는3조 이상 시총 조준, 초대형 공모 규모…성장세·사업모델 강조 예상

안준호 기자공개 2024-03-22 07:19:14

이 기사는 2024년 03월 19일 13시54분 thebell에 표출된 기사입니다

회사와 상장 주관사단은 최근 성장세와 수익성을 주된 포인트로 제시할 전망이다. 두 자릿수에 달하는 실적 증가율은 공모 과정의 가장 큰 무기다. 선박 관리와 개조 등 애프터마켓(After Market) 종합 솔루션을 제공하는 독자적인 사업 모델도 경쟁력이다.

◇예상 몸값 3조~4조, PER '30배' 필요…글로벌 선두 기업과 유사

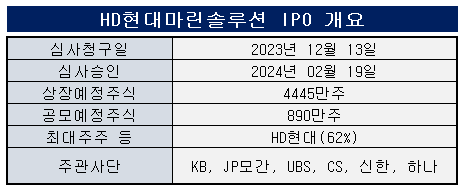

19일 증권업계에 따르면 HD현대마린솔루션은 지난달 한국거래소 상장 예비심사 승인 이후 증권신고서 제출을 준비 중이다. 공모 규모만 수천억원 이상에 달할 가능성이 큰 만큼 투자자들의 이해도를 높일 상세한 현황과 매력적인 성장 계획을 담아내는 것이 목표다.

시장 참여자들이 가장 관심을 보이는 부분은 예상 시가총액을 정당화하는 에퀴티 스토리다. 현재 거론되는 몸값은 약 3조~4조원 수준이다. 대형 공모 가뭄이 길었던 만큼 우려가 존재할 수밖에 없다. 앞서 상장한 에이피알은 공모 규모가 이례적으로 적었고, 결과 역시 확신을 심어주긴 부족했다. 흥행은 성공했지만 이후 주가 상승은 제한적이었다.

구주매출 비중이 상당한 것도 세밀한 IR 전략이 필요한 이유다. 현재 공모예정주식은 890만주로 절반 가량이 구주매출로 알려졌다. 재무적 투자자(FI)인 KKR은 2021년 당시 회사 지분 38%를 약 6543억원에 사들였다. 당시 발행주식과 액면분할 등을 고려하면 현재 보유한 주식은 1520만주다. 구주매출을 통해 약 30% 가량의 지분을 정리하는 셈이다.

대규모 딜의 경우 일정 수준의 구주매출이 오히려 미래 주가 흐름에는 도움이 되는 편이다. 공모를 통해 자연스럽게 일정 규모의 자금 회수가 이뤄지면서 상장 이후 물량 부담은 줄어들기 때문이다. 다만 이를 위해서는 신규 주주들에게 성장성을 확신할 수 있는 설득력 있는 근거를 제시하는 과정이 필요하다.

3조~4조원의 목표 기업가치를 달성하기 위해서는 다소 높은 멀티플을 적용해야 한다. 최근 유가증권시장 상장 기업의 평균 할인율은 공모가 상단 기준 약 24% 수준이다. 최대 4조원을 목표로 하기 위해선 할인 전 기업가치가 약 4조5000억원 이상이 나와야 한다.

HD현대마린솔루션은 지난해 약 1500억원의 순이익을 거뒀다. 일반적으로 사용되는 주가수익비율(PER)로 기업가치를 산출한다고 가정했을 경우 30배의 배수를 적용해야 4조원 이상의 몸값이 나온다. 선박 개조·유지 시장 선두권 기업인 핀란드 바르질라(Wartslia), 노르웨이 콩스버그(Konsberg) 등과 비슷한 멀티플 수준이다.

◇실적 성장세와 독보적인 사업모델 강점

공모 과정에서 제시할 가장 큰 강점은 HD현대마린솔루션의 최근 실적 성장세다. 출범 직후 2403억원이던 회사 매출은 지난해 1조4000억원 이상을 기록했다. 영업이익은 같은 기간 546억원에서 2015억원으로 네 배 가까이 늘었다. 영업이익률도 10% 이상을 유지하고 있어 투자자들을 설득할 ‘숫자’는 충분한 편이다.

시장 관계자는 ”2023년 들어 수익성이 대폭 증가했는데 어떤 요인이 작용했는지 신고서를 통해 잘 설명해야 할 것으로 보인다“며 ”이와 함께 해양 산업에 필요한 토탈 솔루션 제공 역량, 국제해사기구(IMO) 규제 강화에 따른 친환경 수요 등을 주로 강점으로 제시할 전망“이라고 평가했다.

주관사단 측에서는 실적 증가세와 함께 유니크한 사업모델도 강조할 것으로 보인다. 국내에 선박 개조·보수와 관련된 종합 서비스를 제공하는 기업이 HD현대마린솔루션 뿐이기 때문에 이를 강조하는 전략이다. 대규모 설비 투자가 적은 편이고, 고객사 발주가 아닌 기존 선박이 대상이기 때문에 업황에 따른 실적 편차도 적은 편이다.

증권사 관계자는 ”일반적인 조선사와 달리 기존에 만들어졌던 선박들이 운항을 지속하다보면 모두 수요로 연결되는 것이 특징“이라며 ”한국은 물론이고 해외에서도 희귀한 애프터마켓 사업모델“이라고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- KT의 이유있는 '쓴소리'

- HDC랩스, 그룹 내 시너지 덕에 '턴어라운드' 기대감

- '수성 아이유쉘' CR리츠, 대주단 '엑시트' vs 시공사 '대손'

- 신한리츠운용, 알파·서부티엔디리츠 투자 콘셉트 확정

- 롯데건설, '마곡 르웨스트' 재분양 속도 낸다

- [건설리포트]GS건설, 하반기 수익성 제고 '정조준'

- [CAPEX 톺아보기]㈜신세계, 현금창출력 초과한 투자 집행…'성장' 방점

- 트럼프 주니어 만난 문주현 회장 "첫 만남은 탐색전"

- [제약바이오 R&D 인사이더스]비보존 후속 자신감 원천, "R&D 전주기 아우르는 시스템"

- 유동성 바닥난 아이톡시, '영구 CB'로 신작 확보

안준호 기자의 다른 기사 보기

-

- 엘디카본, 당진 공장 준공…상장 '몸만들기' 시동

- [Policy Radar]조기 대선發 정산 규제 리스크…유통업계 ‘긴장 고조’

- 뉴키즈온, 주총 문턱 넘을 묘수는

- [thebell note]K패션 '일본행'의 명암

- [GFFG 2.0 점검]브랜딩 핵심 IP, 커머스 사업으로 실적 공헌

- 더핑크퐁컴퍼니, 일본 진출 '박차' 배경은

- [GFFG 2.0 점검]'도넛 본토' 미국 진출, 어떤 준비 거쳤나

- [GFFG 2.0 점검]유통망 개선과 비용 효율화, 턴어라운드 이끌었다

- 해외 진출 올리브영, 미·일 전략 다른 이유는

- [On the move]'위생 논란' 더본코리아, 품질·유통관리 인력 물색