[2금융권 연체 리스크]현대카드, 최상위 건전성 지표…현금서비스·리볼빙 주의카드사 유일 0%대 연체율…고객 신용도 개선 흐름

이기욱 기자공개 2024-04-25 12:50:20

[편집자주]

올해 제2 금융권의 최대 화두는 건전성 관리다. 고금리 기조가 장기화하며 차주들의 상환 능력이 급격히 저하되고 있다. 은행권에 비해 상대적으로 저신용 차주의 비중이 큰 카드사와 캐피탈사, 저축은행들이 본격적으로 연체 리스크에 직면할 것으로 전망된다. 2금융권 각 금융사별 건전성 지표 흐름과 차주별 관리 현황 등을 심층 분석해본다.

이 기사는 2024년 04월 22일 15시36분 THE CFO에 표출된 기사입니다

카드자산 위주의 안정적인 사업 포트폴리오를 유지 중이다. 본업인 신용판매 고객들의 신용도도 과거 대비 개선돼 앞으로도 우수한 건전성이 유지될 것으로 전망된다. 다만 고위험 자산인 리볼빙의 총액이 업계 상위권 수준인 점은 불안요소 중 하나로 평가된다.

◇업황 악화에도 연체율 0.24%포인트 낮아져…대환대출 관리도 우수

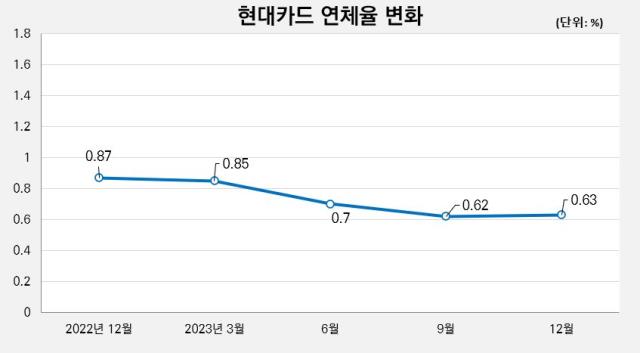

지난해말 기준 현대카드의 연체율은 0.63%로 집계됐다. 고금리 장기화의 영향으로 모든 국내 카드사들의 연체율이 전년 대비 상승했지만 현대카드는 오히려 2022년말 0.87%보다 0.24%포인트 낮아졌다.

0%대 연체율을 유지하고 있는 곳 역시 현대카드가 유일하다. 두 번째로 연체율이 낮은 KB국민카드는 1.03%로 현대카드보다 0.4%포인트 높은 수치를 기록했다.

연체 채권 총액 자체가 큰 폭으로 줄어들었다. 지난해말 기준 1개월 이상 연체채권 잔액은 1374억원으로 전년말(1895억원) 대비 27.5% 감소했다. 7개 카드사(신한·삼성·KB국민·현대·롯데·하나·우리카드) 중 연체 채권 규모도 가장 작다.

장기 연체 중심으로 연체 채권이 줄어들었다는 점도 긍정적이다. 6개월 이상 연체 채권은 2022년말 373억원에서 143억원으로 61.7% 줄어들었고 3개월 이상 6개월 미만 연체 채권도 579억원에서 431억원으로 25.5% 감소했다. 1개월 이상 3개월 미만 연체 채권은 943억원에서 800억원으로 15.1% 줄어들었다.

잠재적인 연체 채권으로 평가되는 대환대출도 안정적으로 관리되고 있다. 현대카드의 금융감독원 기준 연체율은 0.97%다. 일반 연체율보다 0.34%포인트 높지만 여전히 0%대를 유지하고 있다. 금감원은 현재 1개월 이상 연체 채권에 '채무 상환 능력이 현저히 개선되지 않은' 대환대출을 포함해 연체율을 산정하도록 하고 있다.

지난해말 기준 현대카드의 대환대출 총액은 2506억원으로 전년말(1485억원) 대비 68.8% 증가했다. 총액 자체는 크게 늘어났지만 대환대출 연체율은 12.94%에서 7.86%로 5.08%포인트 개선됐다.

일반 연체율과 금감원 연체율간의 차이를 고려했을 때 채무 상환 능력이 개선되지 않은 대환대출의 규모는 약 730억원으로 추산된다. 전체 대출 규모 등을 고려했을 때 대환대출로 인한 잠재 위험은 그리 크지 않은 것으로 분석된다.

◇비카드자산 비중 1% 미만…리볼빙카드자산 업계 2위

현대카드는 전통적으로 카드자산 위주의 포트폴리오를 유지해오고 있다. 지난해말 기준 비카드사업(대출 채권)의 자산은 159억원으로 전년(244억원) 대비 34.8% 줄어들었다. 전체 상품 자산 대비 비중은 0.07%에 불과하다.

본업인 신용판매가 70%로 대부분을 차지하고 있고 단기카드대출(현금서비스)과 장기카드대출(카드론) 등 금융상품이 나머지 30%에 해당한다. 신용판매와 카드대출 모두 전년 대비 비슷한 자산 규모를 유지했다. 신용판매 위주의 내실 경영이 안정적인 건전성 관리의 바탕이 됐다.

고객 신용도도 일부 개선됐다. 현대카드는 감사보고서상 자체적으로 신용등급을 1등급에서부터 15등급까지 나눠 기재하고 있다. 지난해말 기준 현대카드의 신용판매 자산(상각 후 원가측정 기준)은 15조9654억원으로 이중 1~5등급 차주 자산이 68.25%를 차지하고 있다. 전년말(66.24%) 대비 2%포인트 증가했다.

반면 5~10등급 중신용 자산은 28.11%에서 26.86%로 1.25%포인트 줄어들었고 10~15등급 저신용 자산도 5.65%에서 4.89%로 0.76%포인트 축소됐다. 카드론 역시 1~5등급 자산이 30.74%에서 31.61%로 0.87%포인트 늘어나며 신용도가 소폭 개선됐다.

반면 현금서비스의 경우 저신용 차주 자산의 비중이 상대적으로 높아 면밀한 관리가 필요할 것으로 보인다. 현금서비스 자산 중 1~5등급에 해당하는 자산은 5.47%에 불과하다. 5~10등급이 57.47%로 가장 큰 비중을 차지하고 있고 10~15등급의 비중도 27.07%에 달한다. 현금서비스는 총액도 전년 대비 35.5% 증가했다.

타 카드사 대비 상대적으로 높은 리볼빙 자산도 불안요소 중 하나로 평가된다. 금감원 금융통계정보시스템에 따르면 지난해말 기준 현대카드의 리볼빙카드자산 3조5545억원으로 나타났다. 이는 KB국민카드에 이어 두 번째로 높은 수치다.

전체 카드자산 대비 비중도 17.13%로 두 번째로 높다. 리볼빙은 카드 이용 금액 중 일정 금액만 결제하고 남은 금액을 다음 달로 이월할 수 있는 서비스다. 취약 차주가 주로 이용하기 때문에 부실 위험도 크다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [김화진칼럼]영국 RBS

- '환경 변화 고려' CJ제일제당, 그린바이오사업 계속 키운다

- [DN솔루션즈 IPO]고심끝 상장 철회…비우호적 시장 환경에 '결단'

- [i-point]신테카바이오, ‘2025 글로벌 IP 스타기업’ 선정

- [i-point]채비, 서울시 전기버스 충전 인프라 확대 사업자 선정

- [영상/Red & Blue]현대엘리베이터 '주주환원, 리포트, 실적' 삼박자

- 기지개 켜는 인성정보의 '헬스케어'

- [i-point]인텔리안테크, 정부 저궤도 위성통신망 구축 '핵심'

- [NHN 리빌딩]'아픈 손가락' 콘텐츠, 더디지만 잠재력 확신

- [영상]‘메타가 탐낸’ 퓨리오사AI의 백준호 대표에게 들었다…회사의 향후 계획은

이기욱 기자의 다른 기사 보기

-

- [제약사 개발비 자산화 점검]JW중외제약, 빈혈 치료제는 지연…기대되는 '통풍 신약'

- 제테마, 필러 중국서 '첫 발'…차별화는 '안전성·고급화'

- [제약사 개발비 자산화 점검]신약 안보는 동국제약, 제네릭 잇는 '의료기기' 사업

- 존재감 키우는 에이아이트릭스, 시장 데뷔 2년 '100억' 매출

- 롯데바이오, 솔루플렉스 무기 갖춘 ADC '첫 수주' 결실

- [차바이오텍 유상증자 용처 분석]'차헬스' 1순위 배경, 지연된 병동 신축 '2600억' 상환 압박

- [제약사 개발비 자산화 점검]녹십자, 600억 알리글로 상각 시작…공백 메울 넥스트 부재

- 일반상장 타깃 덱스레보, '액상 PCL' 국내 진출 준비 '분주'

- 삼성바이오로직스, 40%대 영업이익률 '캐파의 경제학'

- [영상]금감원 넘은 차바이오텍 유상증자, 주요 사용처는