[부동산신탁사 경영점검]외형 줄어드는 한토신, '차입형' 부진 벗어날까⑤고성장 차입형 신탁이 오히려 독...수주 회복세 내년 반등 '기대감'

고진영 기자공개 2021-03-23 10:35:39

이 기사는 2021년 03월 18일 16:16 thebell 에 표출된 기사입니다.

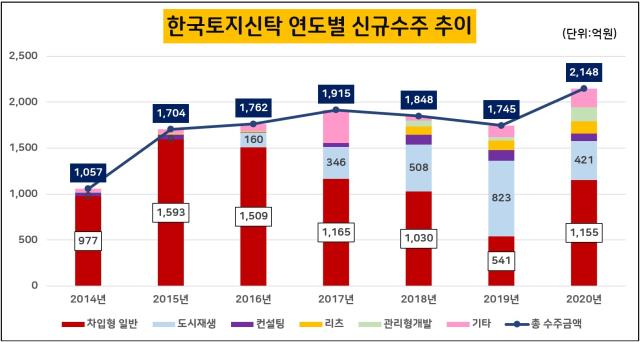

다만 수주 측면에서는 작년 다시 회복세에 접어들었다. 차입형 개발신탁 수주가 4년 만에 우상향으로 돌아서면서 전체 수주도 지난해 역대 최고 규모를 달성했다. 실적에 반영되는 기간을 감안하면 내년부터 턴어라운드가 예상된다.

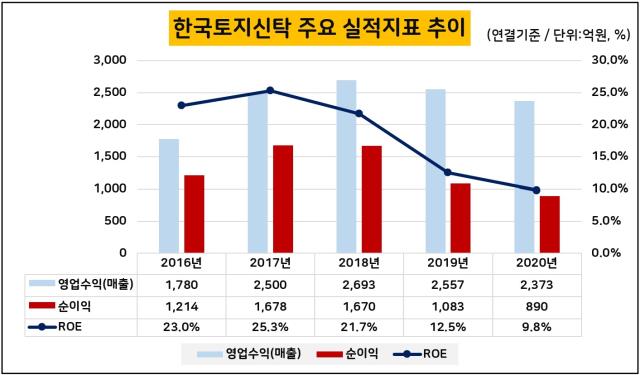

한국토지신탁은 지난해 매출 2373억원을 거둬 전년(2557억원)보다 7.19% 축소됐다. 세부적으로 보면 토지신탁 보수가 1193억원에서 893억원으로 25.1%나 줄어 전체 매출 감소폭을 웃돌았다. 관리신탁(1억3000만원)과 담보신탁 보수(25억원) 등이 늘긴 했으나 워낙 비중이 작아 크게 영향을 미치지 못했다.

이런 고전은 주력인 차입형 개발신탁사업이 최근 지지부진했기 때문이다. 이자수익을 봐도 이를 짐작할 수 있는데 지난해 이자수익은 전년보다 10.6% 가량 적은 714억원에 그쳤다.

이자수익의 경우 차입형 개발신탁을 통해 발생하는 신탁계정대 이자가 가장 큰 비중을 차지한다. 차입형 개발신탁은 신탁보수 외에 자신의 고유계정에서 빌려준 자금(신탁계정대)에 대한 이자를 받으며 이를 신탁계정대이자라고 한다. 사업과정에서 위탁자에게 공사비 등을 빌려주고 이에 따른 반대급부로 이자를 받는 구조다.

한국토지신탁은 그간 차입형 개발신탁을 앞세워 업계에서 부동의 1위자리를 유지해왔다. 신탁사가 자기계정에서 자금을 투입하기 때문에 고위험 사업으로 분류되지만 그만큼 수익성이 좋다. 덕분에 한국토지신탁은 2015년부터 2018년까지 연평균 25%의 성장률을 보이기도 했다.

어려움은 이듬해 찾아왔다. 고성장의 이면에 잠재해 있던 리스크가 차츰 불거지기 시작했다. 일부 차입형 개발신탁 사업에서 분양률이 저조했던 탓에 투자금 회수에 적신호가 들어왔다. 같은 시기 신생 신탁사들의 등장으로 인력 확보 경쟁이 치열해지면서 영업에도 다소 차질이 생겼다. 결국 2019년 차입형 개발신탁 수주는 전년 대비 반토막 수준에 머물렀다.

포트폴리오 다각화가 필요해진 한국토지신탁은 도시재생사업(정비사업)과 리츠에 힘을 쏟고 있다. 특히 정비사업은 조합원들이 일부 물량을 책임지는 만큼 일반 개발사업보다 분양 리스크가 적다. 또 분양 매출의 2~5% 수준을 수수료를 챙길 수 있어서 대단지 사업장의 경우 수수료만 100억원을 가볍게 넘긴다.

한국토지신탁의 경우 2016년 처음 160억원어치의 도시재생사업을 따낸 후 매년 수주가 늘었다. 2019년에는 신규 수주가 823억원을 기록하는 등 눈에 띄는 성과를 올렸다.

문제는 실제 수익을 내기까지 걸리는 기간이다. 차입형 개발신탁의 경우 빠르면 6개월, 늦어도 1년 정도면 착공에 들어간다. 반면 도시재생사업은 인허가, 이주 및 철거 등을 거쳐야 하기 때문에 착공까지 3년 안팎의 시간이 소요된다. 한국토지신탁이 도시재생사업 수주에도 불구하고 매출 빈틈을 채우기 역부족이었던 것도 이 때문이다.

하지만 내년 즈음이면 실적 공백이 채워질 것으로 보인다. 매출의 기반인 수주성적에서 역대급 호조를 보이고 있는데 지난해 전체수주가 2148억원으로 2000억원을 넘겼다. 2019년 신생 신탁사 등으로 빠져나갔던 인력이 다시 충원된 점도 보탬이 됐다.

사업별로 보면 부진했던 차입형 개발신탁 수주가 다시 올라 작년에 1155억원어치를 따냈다. 피크를 찍었던 2015년(1593억원)만은 못하지만 2019년(541억원)과 비교하면 두배 가까이 많은 수치다.

도시재생사업의 경우 코로나로 조합원 모임 등이 어려워진 탓에 작년 수주가 421억원으로 크게 줄었으나 일시적 현상이라는 설명이다. 한국토지신탁 관계자는 "사업이 취소된 것은 아니기 때문에 잠시 밀렸던 수주가 올해 다시 쌓이기 시작할 것"이라고 말했다.

이밖에 미분양 물량이 해소되면서 자산건전성이 크게 나아진 점도 긍정적이다. 2019년에는 7089억원에 해당하는 자산이 '요주의'로 분류됐지만 작년에는 요주의 자산이 80% 이상 줄어 1363억원에 불과했다. 반면 정상자산은 372억원에서 2545억원으로 583.9% 대폭 증가했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- [도전 직면한 하이브 멀티레이블]하이브, 강한 자율성 보장 '양날의 검' 됐나

- [퍼포먼스&스톡]꺾여버린 기세에…포스코홀딩스, '자사주 소각' 카드 재소환

- [퍼포먼스&스톡]LG엔솔 예견된 실적·주가 하락, 비용 절감 '집중'

- [퍼포먼스&스톡]포스코인터, 컨센서스 웃돌았지만 주가는 '주춤'

- 젬백스링크, 포니 자율주행자동차 국내 도입

- 더테크놀로지, 전략 수집 RPG '리버스 삼국' 출시

- [ICTK road to IPO]빅테크 고객사들이 상장 청원한 사연은

- '무차입' 씨피시스템, 상장으로 퀀텀점프 노린다

- 금양인터, 미국 프리미엄 와인 '벨라 오크스' 출시

- [ICTK raod to IPO]2년 뒤 매출 300억, 근거는 '글로벌 빅테크'

고진영 기자의 다른 기사 보기

-

- [Movie Talk]<쿵푸팬더4> '가성비 제작'의 사정

- [숫자로 보는 영화]'청부살인업자'로 돌아온 강동원, <설계자> BEP는

- [멀티플렉스 재무 점검]베트남만 남은 롯데시네마 해외사업

- [멀티플렉스 재무 점검]'영구채'로 막지 못한 롯데컬처웍스 재무

- [Film Making]아이윌미디어, <철인왕후> 윤성식 감독과 SBS <귀궁> 제작

- [Film Making]스튜디오드래곤 <그놈은 흑염룡>, 이수현 감독-김수연 작가 호흡

- 충무로의 '유사 보증수표'

- [멀티플렉스 재무 점검]CJ CGV, 외형은 불렸는데…'양날의 검' 해외사업

- [클래식 뉴 웨이브]클래식도 팬덤몰이… '크로스오버'의 딜레마

- [Film Making]네이버웹툰, 웹툰 <좀비딸> 영화로 만든다