[Rating Watch]쌍용C&E, 신용도 화창...고액 배당은 변수한신평, 상향 트리거 미충족에도 등급 상향…친환경 투자로 원가 절감 효과

남준우 기자공개 2021-05-17 13:35:07

이 기사는 2021년 05월 14일 06:56 thebell 에 표출된 기사입니다.

나이스신용평가와 한국기업평가도 '긍정적' 아웃룩을 유지하고 있는 만큼 A0로의 수렴도 기대된다. 다만 최대주주에 대한 고액 배당이 변수다.

◇매출원가 30% 차지한 유연탄, 친환경으로 대체

한국신용평가는 이달 11일 쌍용C&E 신용등급을 A-(긍정적)에서 A0(안정적)으로 한 노치 상향 조정했다. 실적 개선 덕에 2019년 연말 이후 국내 3대 신용평가사로부터 '긍정적' 아웃룩을 부여받은지 1년여 만이다.

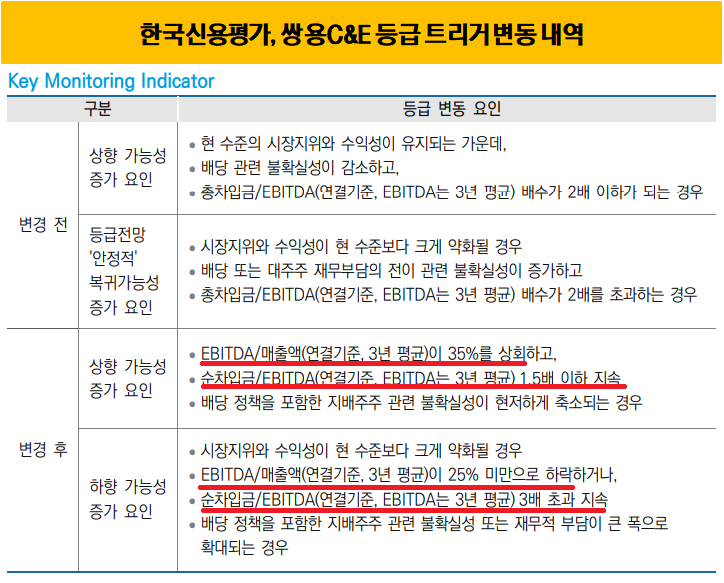

쌍용C&E는 아직 한국신용평가가 제시한 등급 상향 트리거를 충족하지 못했다. 하지만 친환경 투자로 원가 절감 효과를 보며 수익성과 유동성 전망이 밝아졌다는 점이 이를 상쇄했다.

쌍용C&E를 포함한 시멘트업계는 그동안 전량 수입에 의존해야 하는 유연탄을 사용했다. 매출원가에서 차지하는 비중이 30%에 이른다. 가격 변동이 심해 안정적으로 비용을 관리하기도 어렵다.

비닐류나 플라스틱 쓰레기를 태워 발생하는 고열로 시멘트를 제조하는 공정인 순환자원 연료대체 설비가 가동되며 이익 창출에 기여했다. 2018년부터 본격적으로 가동됐던 폐열발전 설비와 ESS 설비도 원가 절감에 도움이 됐다.

원가 절감 노력 덕분에 쌍용C&E는 2015년 이후 매년 두 자릿수 영업이익률을 기록하고 있다. 2020년 영업이익률은 17%로 시멘트업계 최고 수준이다. EBITDA 마진도 2018년 이후 25% 이상을 유지하고 있다. 2020년말 기준으로는 29%에 달한다.

◇등급 트리거 지표, '총차입금'에서 '순차입금'으로 변경

수익성과 유동성 개선 전망은 등급 트리거 변경에도 영향을 끼쳤다. 한국신용평가는 쌍용C&E 등급 트리거 정량 지표로 '총차입금/3년 평균 EBITDA'를 제시했었다. 관련 지표가 2배 이하가 되면 등급 상향을 검토하고자 했다.

2020년말 연결기준 쌍용C&E의 '총차입금/3년 평균 EBITDA'는 2.5배로 트리거를 충족하지 못한 상태였다. 2019년말 아웃룩이 '긍정적'으로 바꼈을 때도 2.4배였다. EBITDA가 꾸준히 증가했지만 총차입금 규모도 동시에 커지며 비슷한 수준의 지표를 유지했다.

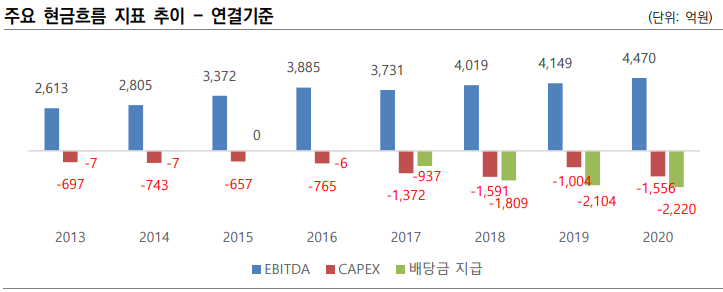

쌍용C&E의 EBITDA는 2017년 3731억원을 기록한 이후 꾸준히 증가해 2020년말 연결기준 4470억원을 기록했다. 다만 배당금 지급, 친환경 투자 등으로 2018년 8969억원이었던 총차입금 규모도 2020년말 기준 1조696억원까지 증가했다.

한국신용평가는 수익성과 유동성 개선 전망을 반영하기 위해 트리거 지표로 '순차입금/3년 평균 EBITDA'을 사용하기로 결정했다. 현금창출력을 고려할 수 있는 'EBITDA 마진' 지표도 추가했다.

◇배당금 규모, 2020년 영익 90% 수준

나이스신용평가와 한국기업평가도 쌍용C&E 회사채 신용등급과 전망을 'A-, 긍정적'으로 부여하고 있다. 다만 최대주주에게 지급해야 하는 배당금에 대한 추가적 분석이 필요하다는 입장이 존재한다.

쌍용C&E는 2016년 사모펀드 한앤컴퍼니에 인수된 이후 배당금 규모도 꾸준히 증가하고 있다. 2016년까지만 해도 6억원이었던 배당금은 2017년 937억원으로 기하급수적으로 증가했다.

2020년에도 2220억원을 배당금으로 지출했다. 2020년 한해 영업이익(2501억원)의 90%에 달하는 금액이다. 신용평가업계에서는 최대주주와 관련된 재무부담에 대해서 좀 더 지켜봐야 한다는 목소리도 나오고 있다.

신용평가업계 관계자는 "쌍용C&E가 최근 실적과 현금창출능력이 좋아졌다는 데는 이견이 없다"며 "다만 최대주주 관련된 리스크를 좀 더 심층 분석할 필요가 있어 일부 신용평가사들은 현재 부여한 등급과 전망을 유지할 확률도 높다"고 밝혔다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 딜

-

- 시프트업 상장 예심 통과…공모구조 '신주 100%'

- [기업들의 CP 활용법]렌터카 파는 SK네트웍스, 회사채 '줄이고' CP '늘리고'

- 한온시스템 대주단, 한앤코에 '웨이버' 내줄까

- 상상인증권, PEF GP 비즈니스 진출한다

- [Market Watch]'과열' 공모주 시장, 진정 국면 접어드나

- [IB 수수료 점검]유진증권, 씨피시스템 상장으로 '알짜 수익' 기대

- 넷마블, 하이브 지분 2.6% 'PRS'로 미래에셋에 처분

- [Korean Paper]'7.4조' 조달계획 도로공사, 공모 달러채로 '신호탄'

- [Korean Paper]파운드화 조달 나선 수출입은행, SSA 발행 '포석'

- [IB 풍향계]노무라인터내셔널-SK증권, '6년만에' 아리랑본드 '동행'

남준우 기자의 다른 기사 보기

-

- [thebell interview]"더 커지는 인도네시아, 한국 LP에게도 좋은 기회"

- [아시아나 화물사업부 M&A]매각 측, '최종 결정권자' EC에 우협 선택권 넘길까

- [아시아나 화물사업부 M&A]인수 후보자 3곳, 최소 4000억 이상 베팅

- [아시아나 화물사업부 M&A]이스타항공, '아틀라스에어' 파트너십 맺고 인수 도전

- [아시아나 화물사업부 M&A]에어프레미아, '외국 주주' 허들 넘을 수 있을까

- [PE 포트폴리오 엿보기]'웰랑 몸값 2000억' 책정한 웰투시, '보수적' 평가받는 이유는

- [아시아나 화물사업부 M&A]의지 약했던 제주항공, 본입찰에서야 인수 포기 선언한 이유는

- 소시어스·웰투시, MNC솔루션 몸값 '1.2조' 자신하는 이유는

- '클러치 플레이어' 꿈꾸는 에어인천

- [아시아나 화물사업부 M&A]MBK 손잡은 에어프레미아, 다크호스 등극