[IPO 그 후]대성하이텍, 재무구조 개선 계획대로 '착착'1회차 CB 전액 보통주 전환…연말까지 부채비율 200% 이하 달성 목표

남준우 기자공개 2022-10-05 07:50:36

이 기사는 2022년 09월 28일 14:14 thebell 에 표출된 기사입니다.

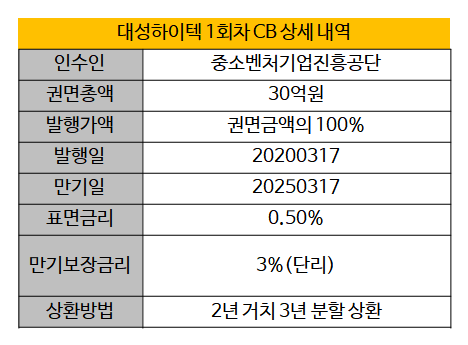

금융감독원 전자공시시스템에 따르면 대성하이텍은 최근 제1회차 CB를 전액 보통주로 전환했다. 전환된 주식 수는 총 43만6507주로 전체 발행 주식 수의 3.29%다. 전환가액은 6300원으로 전환권 행사일 당일 종가(1만4050원)의 45%다. 전환 금액은 총 27억5000만원이다.

보통주 전환 이후 주식 수가 증가한 만큼 대성하이텍 주가는 소폭 하락했다. 최근 대성하이텍의 주가는 주당 1만1000원 선을 유지하고 있다. 상장 당일 1만4600원으로 마감한 이후 CB 전환 등의 영향으로 약 25% 떨어졌다. 공모가(9000원)보다는 여전히 높다.

소폭 하락한 주가와는 별개로 내실은 오히려 탄탄해지고 있다. 이번 1회차 CB는 2020년 3월 17일 중소벤처기업진흥공단을 대상으로 발행했다. 만기보장금리만 3%로 부담이 적지 않다.

상장 후 부채비율을 200% 이하로 떨어뜨리기 위한 전략의 일환이다. 2014년 현풍 신공장 준공, 노무라(NOMURA) 인수 등으로 재무안전성이 다소 저하됐다. 올해 1분기말 연결 재무제표 기준 부채비율은 325.16%로, 업종 평균 수치(117.7%) 대비 두 배 이상이다.

대부분 한국수출입은행, 한국산업은행 등 국책은행을 비롯해 시중은행 등으로부터 차입한 자금이다. 연이자율은 대부분 2~3%대의 이자율을 보이고 있다. 사모사채를 비롯한 일부 차입금은 이자율이 4~5%대로 부담이 적지 않다.

부채비율을 떨어뜨리기 위해 IPO 전부터 노력해왔다. 전환상환우선주(RCPS)는 지난 1분기에 전량 보통주로 전환했다. 제 3회차 CB는 2분기 중 전액 상환했다.

IPO 공모 자금 역시 차입금 상환에 사용하고 있다. 올 1분기말 기준 대성하이텍의 자본총계는 총 326억원이다. IPO 공모 자금으로 300억원이 유입됐다. 이것만으로도 부채비율은 약 195%로 떨어진다.

공모 자금 중 50억원을 차입금 상환에 사용 중이다. 2023년 상·하반기에 걸쳐 36억원, 2024 상반기 14억원 등을 순차적으로 갚는다. 해당 시설대의 만기가 대부분 2027~2028년에 몰려 있음에도, 재무구조 개선을 위해 빠른 상환을 추진 중이다.

대성하이텍 관계자는 "이번 1회차 CB 전환으로 이제 남아있는 CB는 더이상 없다"며 "IPO 때 제시했던 재무구조 개선 계획을 꾸준히 이행하면서 발전해나갈 것"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 딜

-

- 올리패스 잠재 대주주 사내이사로…수익성 확보 총력

- '대유타워 매각' 대유위니아, 새 원매자 찾기 시동

- 에이치PE 컨소시엄, 130억 '오호라 네일' CB 투자 완료

- [Rating Watch]글로벌 신용도 '상향' 두산밥캣, 차입금리 낮췄다

- 'CB 연장’ 한숨 돌린 유모멘트, 매각 물꼬 트나

- [IB 풍향계]은행 자본성증권에 'KB vs NH' 자존심 경쟁

- [아시아나 화물사업부 M&A]매각 측, '최종 결정권자' EC에 우협 선택권 넘길까

- '펀딩 역량 입증' 케이스톤, 3800억 5호 펀드 최종 클로징

- '롤랩 M&A' 팀프레시, 1000억 투자유치 재추진

- 'GP교체 갈등' M캐피탈, 매각 프로세스 밟는다

남준우 기자의 다른 기사 보기

-

- [아시아나 화물사업부 M&A]매각 측, '최종 결정권자' EC에 우협 선택권 넘길까

- [아시아나 화물사업부 M&A]인수 후보자 3곳, 최소 4000억 이상 베팅

- [아시아나 화물사업부 M&A]이스타항공, '아틀라스에어' 파트너십 맺고 인수 도전

- [아시아나 화물사업부 M&A]에어프레미아, '외국 주주' 허들 넘을 수 있을까

- [PE 포트폴리오 엿보기]'웰랑 몸값 2000억' 책정한 웰투시, '보수적' 평가받는 이유는

- [아시아나 화물사업부 M&A]의지 약했던 제주항공, 본입찰에서야 인수 포기 선언한 이유는

- 소시어스·웰투시, MNC솔루션 몸값 '1.2조' 자신하는 이유는

- '클러치 플레이어' 꿈꾸는 에어인천

- [아시아나 화물사업부 M&A]MBK 손잡은 에어프레미아, 다크호스 등극

- [아시아나 화물사업부 M&A]본입찰 마감, 제주항공 불참