[삼천리는 지금]공급 포화 도시가스, 시장의 기대감은 어디에①연초 대비 주가 350% 급등...신규 사업 내 수익성 아직 미미

이호준 기자공개 2022-12-07 08:50:45

[편집자주]

삼천리는 최근 몇 년 전부터 신성장 동력 찾기에 힘을 쏟고 있다. 도시가스 회사 특성상 안정적인 수익이 나지만 시장이 포화 상태에 이른 탓에 더 이상의 성장은 어렵기 때문이다. 이에 수소, 자동차판매, 외식 등 에너지와 비(非) 에너지 분야를 넘나들며 다양한 사업에 손을 뻗치고 있다. 국내 도시가스 1위 지위를 수십 년째 유지해 오고 있는 삼천리의 현황은 어떤지 더벨이 들여다본다.

이 기사는 2022년 12월 02일 15:41 thebell 에 표출된 기사입니다.

상황이 이렇다 보니 회사의 시선도 도시가스 밖을 향한 지 오래다. 발전·집단에너지 사업이 대표적이다. 최근에는 수소 연료전지 분야로 기존 에너지 사업을 확장하고 있고, 자동차판매와 외식 등 각종 비(非) 에너지 사업으로의 진출까지 모색하고 있다.

◇도시가스의 한계

삼천리에게 도시가스 사업은 핵심 중의 핵심이라고 할 수 있다. 회사는 1955년 연탄 사업을 위해 세워졌지만 1980년대 이후부터 도시가스 업체로 정체성을 확립했다. 올해 9월 기준 국내 도시가스 시장 점유율(16.1%) 1위 사업자라는 지위도 갖고 있다.

다만 도시가스만으로는 더 이상 성장이 어렵다는 분석이 많다. 공급권역 내 도시가스 보급이 사실상 포화 상태로 접어들었고 타 에너지원과 경쟁이 심화하면서 획기적인 수익 증대가 어렵다. 계절적 요인 등에 따라 수익이 흔들리는 단점도 존재한다.

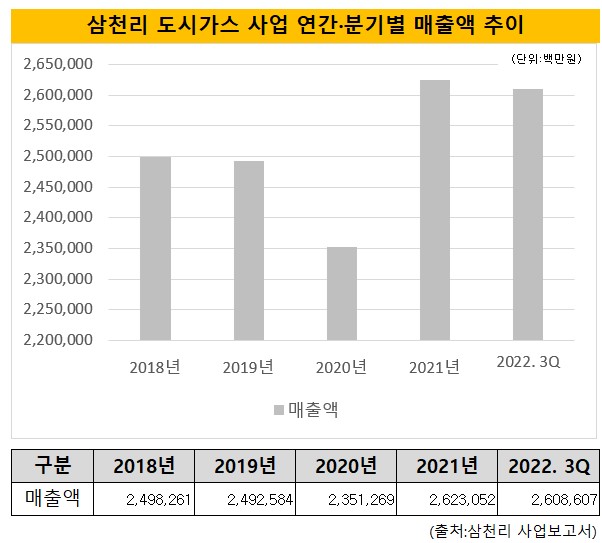

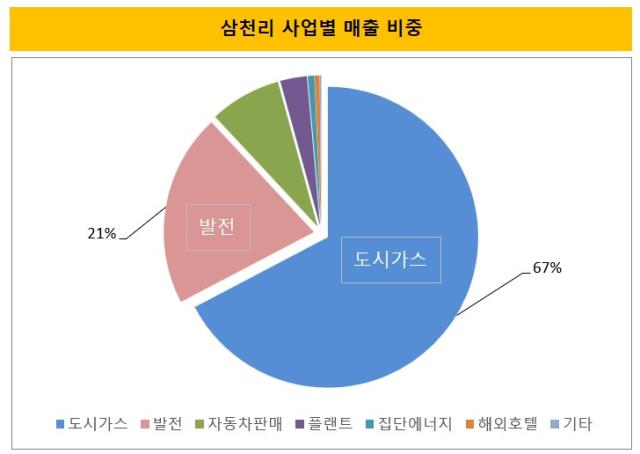

올해 9월 기준 삼천리가 도시가스 사업을 통해 일으킨 매출액은 2조6080억원으로 전체 매출액 3조8881억원의 67%를 차지했다. 단일 사업으로는 조단위 매출을 내는 거대 사업체이지만 10년 전(2조4650억원)과 비교해 큰 차이는 없다.

수익성 역시 지속 성장의 흔적을 찾기 힘들다. 9월까지 회사는 도시가스 사업에서 774억원의 영업이익을 올렸다. 3분기 만에 지난해 연간 실적(699억원)에 맞먹는 성과를 거둔 셈이지만, 이는 올 초 지속된 강추위와 경기 회복에 따른 수요 반등의 효과가 컸다.

과거 실적들을 살펴봐도 마찬가지다. 지난 10년간 삼천리의 영업이익은 해마다 200억~900억원대를 증가하고 감소하기를 반복했다. 수익 구조는 안정적이지만 성장성이 정체된 시장 및 환경적 요인에 기대 수익을 내고 있는 것이다.

◇주가는 뛰었지만..."마진은 정해져 있다"

하지만 이런 상황에서 한발 비켜선 것이 있다. 삼천리의 주가다. 올해 삼천리의 주가는 국제 천연가스 가격 상승의 흐름과 맞물려 급등했다. 2일 삼천리 주가는 38만4000원으로 연초(8만5000원) 대비 350%가량 뛰었다.

삼천리는 한국가스공사로부터 도시가스를 공급받아, 소비자에게 판매하는 소매업자다. 그리고 도시가스 소매요금은 도매요금에 연동돼 결정된다. 정유사들의 정제마진과 달리 삼천리는 시차효과로 도시가스를 더 비싸게 팔 수 없는 구조다.

그렇다고 삼천리의 미래 가치가 부각된 상황은 아니다. 삼천리의 사업부문은 크게 △도시가스 △발전 △자동차판매 △플랜트 △집단에너지 △해외호텔 △기타 7가지로 구분된다. 매출 대부분이 도시가스(67%)와 발전(20%), 자동차판매(8%)에서 나온다.

이중 신규 사업이라고 할 만한 것이 자동차판매 사업이다. 자회사인 삼천리모터스를 통해 BMW의 판매와 수리를 제공한다. 성장 속도가 빠르긴 하지만 아직까지 수익성(60억원)은 미미한 상황이다. 또 다른 신사업인 외식(SL&C)도 마찬가지다.

수소 연료전지 발전사업은 초기 단계다. 올해 5월 약 810억원 규모의 여수 수소 연료전지 발전사업을 수주했는데 아직 유의미한 실적(20억원)이 나온다고 보기는 어렵다. 청록수소 관련 사업 역시 모델 연구 수준에 있다.

삼천리 관계자는 "우크라이나 사태 등으로 천연가스 가격이 올랐다고 해도 회사가 얻을 수 있는 마진은 정해져 있다"라며 "에너지와 비에너지 분야에서 꾸준히 본업 외 수익을 내기 위한 노력을 기울이고 있다"고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 인더스트리

-

- [제약바이오 맨파워 분석]리가켐의 자체임상 꿈 ACB, 2조 빅딜 숨은주역 '채제욱'

- HK이노엔, P-CAB 넥스트는 비만…GLP-1 '우협권' 확보

- [IR Briefing]카카오페이, 증권 등 자회사 선방 '실적 개선 가속'

- [지배구조 분석/주성엔지니어링]관전포인트 '물적분할후 재상장·공개매수'

- 주성엔지니어링, '한국타이어 사옥' 지주사에 남긴다

- [Company Watch]'광고 한파' 인크로스, 우량기업 지위 유지 '먹구름'

- [카카오의 변신, 브라이언을 지워라]'뉴페이스' 이나리 위원장, 브랜드 전략 수립 '중책'

- [Company Watch]'AI 반도체 없는' DB하이텍, 수익성 개선 요원

- [이글루코퍼레이션은 지금]생존 위해 집착했던 R&D 투자, 10년간 더딘 회복세

- 이재용 회장, 호암재단에만 '개인자격 기부' 의미는

이호준 기자의 다른 기사 보기

-

- [Red & Blue]은둔의 풍산, 이제는 스포트라이트 중심으로

- [뉴 포스코 승부수]10년 전 배운 그대로, 새 실세도 뜬다

- [Earning & Consensus]호실적에도…KAI, 허리띠 졸라매야 하는 이유

- [Earning & Consensus]금호타이어 최대 실적 이끈 '고인치 타이어'

- [뉴 포스코 승부수]'넘어야 할 산'…장인화식 구조조정은 어떻게

- [뉴 포스코 승부수]이차전지 '적기 투자' 예고한 철강맨의 속뜻

- [뉴 포스코 승부수]취임 한달 차에 돌아본 '코스트 이노베이션'

- [퍼포먼스&스톡]꺾여버린 기세에…포스코홀딩스, '자사주 소각' 카드 재소환

- [Earning & Consensus]컨센서스 웃돈 한화오션, 연간 '흑전'도 이룰까

- [On the move]인재 찾는 한화모멘텀, '독자 경영' 채비 본격화