[저축은행경영분석]웰컴저축, 충당금 영향 '제한적'…영업력 약화 '고민'지난해 순이익 302억, 충당금 2% 증가…부동산 대출채권 연체율 8.6%

김서영 기자공개 2024-04-02 13:04:14

이 기사는 2024년 04월 01일 13:58 thebell 에 표출된 기사입니다.

다만 약회된 영업력이 가장 큰 고민으로 떠올랐다. 이자수익은 전년과 비슷한데 이자비용이 크게 오르며 충당금적립전 이익이 눈에 띄게 줄었다. 수익성 지표도 나빠졌다. 웰컴저축은행은 적극적인 연체율 관리, 충당금 적립 확대 등 재무 안정성과 건전성 관리를 강화할 방침이다.

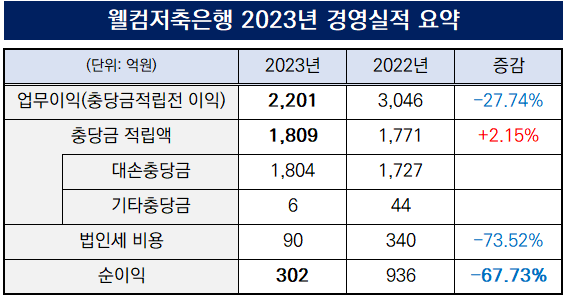

◇순이익 302억, '68%' 감소…충당금 적립액 소폭 증가

1일 웰컴저축은행은 '2023년 경영 실적 결산'을 공시했다. 웰컴저축은행은 지난해 302억원의 순이익을 기록했다. 이는 전년(936억원)과 비교해 67.73% 감소한 수치다. 저축은행업계는 전체 5000억원이 넘는 순손실을 기록했는데 순이익 감소 폭은 SBI저축은행이 72.87%, OK저축은행 48.7% 정도로 나타났다.

순이익이 크게 감소한 데는 영업이익 축소 영향이 컸던 것으로 분석된다. 충당금적립전 이익을 뜻하는 업무이익은 작년 말 2201억원으로 전년(3046억원)에 비해 27.74% 감소했다. 이는 이자수익은 6112억원으로 51억원 줄어든 데 반해 이자비용이 2388억원으로 963억원 증가하면서 이자이익이 전년보다 1014억원 감소한 3724억원으로 나타났기 때문이다.

대손충당금 적립률 강화는 저축은행업계 전체에 적용되는 정책 변수였으나 웰컴저축은행 실적에 미치는 영향은 제한적이었다. 지난해 대손충당금 적립 규모는 1809억원으로 전년(1771억원)에 비해 2.15% 소폭 증가에 그쳤다.

다만 부동산 대출채권과 관련해 건전성 관리가 필요하다. 작년 말 기준 웰컴저축은행의 부동산 프로젝트파이낸싱(PF) 대출채권 연체액은 291억원으로 연체율이 4.94%를 기록했다. 2022년 말에는 0.01%에 불과했던 연체율이 5% 가까이 오른 것이다.

그뿐만 아니라 건설업과 부동산업 연체율은 각각 10.56%, 10.97%를 기록하며 모두 10%를 넘었다. 전년까지만 해도 건설업과 부동산업 대출채권 연체율은 2%도 채 되지 않았다. 전체 부동산업 관련 대출채권 규모는 1조5467억원이고 연체액은 1334억, 연체율 8.62%로 나타났다.

웰컴저축은행은 "부동산 경기 위축, 경기회복 둔화 등 시장 환경의 어려움이 있으나 리스크 관리와 건전성 개선에 지속적으로 힘쓴 결과 손실흡수 능력은 충분하다"며 "적극적인 연체 관리, 충당금 적립 확대 등 재무 안정성 및 건전성 관리를 강화해 나가겠다"고 설명했다.

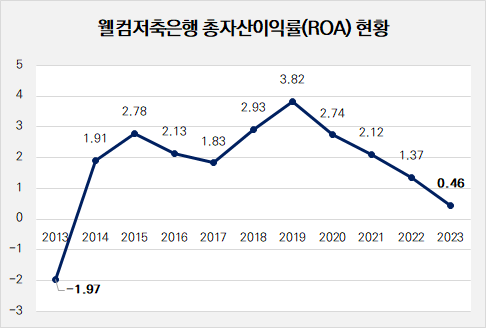

◇총자산 1년 새 1.2조 감소…10년 만에 ROA 1% 아래로

올해 웰컴저축은행의 또 다른 경영 고민은 수익성 개선이 될 전망이다. 금융 시장의 불확실성이 해소되지 않으면서 보수적인 기준으로 대출을 취급하고 있고, 신규 영업도 예년에 비해 위축된 모습이다. 이는 곧 수익성 약화로 이어졌다.

실제 작년 말 기준 총자산 규모가 5조8953억원으로 전년 말(7조1261억원)과 비교해 1조2308억원 줄어들었다. 총자산 가운데 대출채권에서만 9001억원이 줄어들어 작년 말 4조4553억원을 기록했다.

지난해 기업대출과 가계대출 모두 감소했다. 작년 말 기업대출은 2조3811억원, 가계대출은 1조9168억원으로 전년과 비교해 각각 16.7%와 18.6% 줄었다. 기업대출과 가계대출 모두 규모가 줄어들면서 구성비에도 큰 변화가 없었다. 기업대출 비중은 49.82%, 가계대출 비중은 40.11%로 나타났다.

특히 눈여겨볼 점은 수익성 악화다. 대표적인 수익성 지표인 총자산이익률(ROA)이 1% 아래로 떨어지면서 영업력 위축이 수치로 드러났다. 작년 말 기준 ROA는 0.46

%로 1년 새 0.91%p 하락했다. 웰컴저축은행의 ROA가 1%에 미치지 못한 건 2013년 이후 10년 만이다. 2013년 ROA는 -1.97%를 기록한 바 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 파이낸스

-

- [캐피탈사 글로벌 모니터]BNK캐피탈, 중앙아시아 시장 지위 확보 역점

- [보험 패러다임 시프트]기민한 대응 빛 본 삼성화재, 업계 유일 13조대 CSM

- [캐피탈사 글로벌 모니터]BNK캐피탈, 내실 성장 추진 글로벌 재도약 기반 마련

- [보험사 해외사업 점검]한화생명, 은행업 진출…정체된 인니 법인 활기 띨까

- [보험사 IFRS17 조기도입 명암]현대해상, 보릿고개 넘고 한층 탄탄해진 자본항목

- [2금융권 연체 리스크]하나카드, 실적 선방 반작용…연체율 상승 속도 최고

- [은행권 신경쟁 체제]기업은행, 코로나19 특수로 마련한 대형은행 발판

- [보험 패러다임 시프트]이문화호 삼성화재의 '선택과 집중'

- [보험사 해외사업 점검]김동원 한화생명 사장, 인니 확장 승부수…경영 역량 '시험대'

- [캐피탈사 글로벌 모니터]DGB캐피탈, 라오스 소액금융 법인 설립 시너지 강화

김서영 기자의 다른 기사 보기

-

- [저축은행 유동성 진단]KB저축, 예수금 축소에 유동성 개선 '제한적'

- [저축은행 유동성 진단]신한저축, 최하위 유동성비율 개선책 신규 '예치금'

- 애큐온저축, 신임 사외이사 오현주 '금융 전문' 변호사

- [저축은행 유동성 진단]J트러스트계열, 예치금 대신 '유가증권' 운용

- 예보, ALM 기반 운용체계 강화 나선다

- 우리금융저축, 지주 출신 비상무이사직 '부활'

- [이사회 분석]OSB저축, 장찬 신임 대표 이사회 '재정비'

- [저축은행 유동성 진단]상상인계열, 유동성 '최상위권'…관건은 건전성 관리

- [저축은행 유동성 진단]다올저축, 예수금·대출 영업 '속도조절'…유동성 우수

- [저축은행 이사회 돋보기]한투저축, 경영승계 CEO 후보군 단 '한 명'