[저축은행경영분석]SBI저축, 순익 '1위' 탈환…내실경영 통했다작년 순이익 891억, OK저축에 역전…BIS비율 15% '최고점'

김서영 기자공개 2024-04-02 13:04:30

이 기사는 2024년 04월 01일 16:07 thebell 에 표출된 기사입니다.

SBI저축은행은 지난해 건전성 관리에도 주력했다. 고정이하여신(NPL)비율은 상승했으나 BIS비율을 전년보다 끌어올리며 손실흡수 능력을 높였다. 올해도 SBI저축은행은 건전성 관리와 수익성 방어에 나설 전망이다.

◇순익 891억 기록, 1위 자리 '탈환'…OK저축 제쳤다

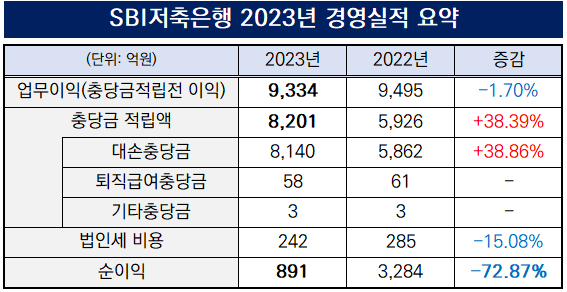

1일 SBI저축은행은 '2023년 경영 실적 결산'을 공시했다. SBI저축은행은 지난해 891억원의 순이익을 기록했다. 이는 전년(3284억원)보다 72.87% 감소한 수치다. 이로써 SBI저축은행은 순이익 1위 자리를 탈환했다.

앞서 작년 상반기 SBI저축은행은 경쟁사 OK저축은행에 순이익 1위 자리를 내준 바 있다. 당시 누적 순이익은 SBI저축은행 105억원, OK저축은행 535억원을 기록했다. 양사 간 순익 차이는 1분기 339억원에서 2분기 말 430억원으로 벌어지기도 했다.

그러나 지난해 말 OK저축은행이 711억원의 연간 순이익을 기록하면서 순위가 역전됐다. 충당금적립전 이익에서 OK저축은행은 전년과 비교해 36.4% 감소한 3982억원을 기록한 반면 SBI저축은행은 작년 말 9334억원으로 전년 대비 1.7%밖에 줄지 않아 우위를 점할 수 있었던 것으로 풀이된다.

SBI저축은행은 작년 8201억원을 충당금으로 적립했다. 이 가운데 대손충당금 규모는 8140억원으로 전년(5862억원)과 비교해 38.86% 급증했다. SBI저축은행은 신규 부동산 프로젝트파이낸싱(PF) 대출을 취급하지 않아 대손충당금 증가에 영향을 미치진 않은 것으로 보인다. 작년 말 부동산PF 대출잔액은 1147억원, 연체액은 3억원이었다.

다만 대손충당금 증가는 고정이하여신(NPL) 규모가 커진 탓으로 분석된다. 작년 말 기준 SBI저축은행의 부실여신 규모는 4487억원으로 전년보다 74% 증가했다. NPL 규모도 7239억원으로 두 배가량(96.9%) 급증했다. 이에 NPL비율은 5.92%로 1년 새 3.27%p 상승했다.

◇가계대출 비중 52% '역전'…BIS비율 15%로 역대 최고점

지난해 SBI저축은행은 '내실경영' 기조 아래 영업 규모를 축소하며 신중한 자세를 보였다. 작년 말 기준 총대출 잔액은 12조2307억원으로 14조원에 육박했던 전년(13조8811억원)과 비교해 11.89% 줄었다.

그런 와중에 SBI저축은행은 가계대출 비중을 늘렸다. 2022년 말 기준 기업대출은 7조745억원, 가계대출은 6조8054억원으로 전체 대출에서 차지하는 비중은 각각 50.96%와 49.03%였다. 작년 말 기업대출과 가계대출의 비중이 역전됐다. 각각 비중은 기업대출 45.04%(5조5084억원), 가계대출 52.42%(6조4113억원)으로 나타났다.

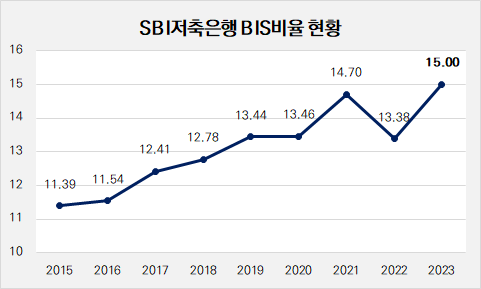

SBI저축은행은 영업 규모를 줄이는 대신 건전성 관리에 몰두했다. SBI저축은행의 BIS비율은 지난해 말 기준 15%로 나타났다. 2013년 현대스위스저축은행이 SBI그룹에 안긴 이후 최고점을 찍은 것이다. 2015년 11.39%였던 BIS비율은 빠른 속도로 상승해 2021년 14.7%까지 올랐다.

유동성비율도 상승했다. 작년 말 기준 유동성비율은 132.96%로 전년 동기(126.30%) 대비 6.66%p 올랐다. 유동성비율은 지급 능력을 나타내는 지표로 그 비율이 높을수록 유동성이 좋다는 것을 의미한다.

다만 NPL비율이 눈에 띄게 상승해 모니터링이 필요한 상황이다. 작년 말 기준 SBI저축은행의 NPL비율은 5.92%로 전년 동기(2.65%)와 비교해 3.27%p 상승했다. 같은 기간 연체대출비율도 4.91%로 1년 새 2.88%p 높아졌다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 파이낸스

-

- [캐피탈사 글로벌 모니터]BNK캐피탈, 중앙아시아 시장 지위 확보 역점

- [보험 패러다임 시프트]기민한 대응 빛 본 삼성화재, 업계 유일 13조대 CSM

- [캐피탈사 글로벌 모니터]BNK캐피탈, 내실 성장 추진 글로벌 재도약 기반 마련

- [보험사 해외사업 점검]한화생명, 은행업 진출…정체된 인니 법인 활기 띨까

- [보험사 IFRS17 조기도입 명암]현대해상, 보릿고개 넘고 한층 탄탄해진 자본항목

- [2금융권 연체 리스크]하나카드, 실적 선방 반작용…연체율 상승 속도 최고

- [은행권 신경쟁 체제]기업은행, 코로나19 특수로 마련한 대형은행 발판

- [보험 패러다임 시프트]이문화호 삼성화재의 '선택과 집중'

- [보험사 해외사업 점검]김동원 한화생명 사장, 인니 확장 승부수…경영 역량 '시험대'

- [캐피탈사 글로벌 모니터]DGB캐피탈, 라오스 소액금융 법인 설립 시너지 강화

김서영 기자의 다른 기사 보기

-

- [저축은행 유동성 진단]KB저축, 예수금 축소에 유동성 개선 '제한적'

- [저축은행 유동성 진단]신한저축, 최하위 유동성비율 개선책 신규 '예치금'

- 애큐온저축, 신임 사외이사 오현주 '금융 전문' 변호사

- [저축은행 유동성 진단]J트러스트계열, 예치금 대신 '유가증권' 운용

- 예보, ALM 기반 운용체계 강화 나선다

- 우리금융저축, 지주 출신 비상무이사직 '부활'

- [이사회 분석]OSB저축, 장찬 신임 대표 이사회 '재정비'

- [저축은행 유동성 진단]상상인계열, 유동성 '최상위권'…관건은 건전성 관리

- [저축은행 유동성 진단]다올저축, 예수금·대출 영업 '속도조절'…유동성 우수

- [저축은행 이사회 돋보기]한투저축, 경영승계 CEO 후보군 단 '한 명'