대원저축, 연이은 유증 결정…한정의견은 여전 지난 3년간 12차례 유증, 대주주 대아저축에 자금 의존…M&A 장기화

김서영 기자공개 2024-05-29 13:06:29

이 기사는 2024년 05월 28일 13:52 thebell 에 표출된 기사입니다.

대원저축은행은 사실상 영업활동을 하지 않고 있어 결손금만 쌓이고 있다. 2016년부터 작년 말까지 한정의견에서 벗어나지 못하고 있다. 지난해 말 BIS비율은 13% 수준을 보이고 있고, 유동성비율은 175%로 나타났다.

◇3년간 12차례 유증, 잦아지는 대아저축 자금 수혈

28일 금융권에 따르면 대원저축은행은 최근 약 1억원 규모의 유상증자를 단행했다. 주주배정 방식으로 보통주 1만6000주를 발행했다. 이에 대원저축은행의 자본금은 566억원가량으로 늘어났다.

경주에 본점을 둔 대원저축은행의 대주주는 지분 100%를 보유하고 있는 대아저축은행이다. 100% 모회사인 대아저축은행은 포항의 대표적 향토기업인 대아그룹 오너 일가가 직접 보유하고 있다.

대원저축은행은 지난 1998년 대아저축은행이 부실화한 오성상호신용금고를 인수해 설립한 회사다. 당시 약 20억원의 자본금을 납입해 영업인가를 받았고, 2002년 지금의 사명으로 바꿨다. 당시 예금보험공사는 563억원을 지원 차입해줬는데, 상환이 어려워 2015년 매각이 추진된 바 있다.

대원저축은행은 지난 3년간 수차례 소규모 유증을 단행해왔다. 2022년부터 최근까지 모두 12차례의 유증을 진행했는데, 규모는 1~3억원 수준에 그쳤다. 2022년에는 4차례, 작년에는 5차례 유증에 나섰다. 올해는 지난 2~4월 동안 매달 약 1억원 규모의 유증을 실시했다.

대원저축은행은 대주주의 자본 수혈에 의존에 완전자본잠식을 간신히 면하고 있다. 2019년 14억원이었던 자기자본은 지난해 말 2억원으로 줄었다. 79개 저축은행 가운데 자기자본 규모가 가장 작은 셈이다. 같은 기간 530억원에서 559억원까지 불어났고, 지난해 자산총계 대비 결손금 비율은 -1215%로 나타났다.

◇2016년 이후 줄곧 '한정의견'…길어지는 M&A

대원저축은행은 2016년 결산 보고서 공시가 시작된 이래로 매년 회계법인으로부터 한정의견을 받고 있다.

대원저축은행은 2016년 결산 보고서 공시가 시작된 이래로 매년 회계법인으로부터 한정의견을 받고 있다.작년 말 동현회계법인은 한정의견을 내며 "자본확충계획에 따른 영업 정상화와 유상증자에 대한 이행 여부가 불확실하다"며 "계속기업으로서의 존속 능력이 의문인 상황"이라고 근거를 밝혔다.

대원저축은행은 지속적으로 순손실을 내고 있다. 2016년 이후 2019년을 제외하고 매년 순손실을 기록했다. 작년 말 기준 순손실을 9억원으로, 업무이익(충당금적립전 이익)이 -11억원으로 나타났다. 수익 악화는 여신과 수신 기능이 멈춘 상태에서 고정비 지출이 이어졌기 때문으로 분석된다.

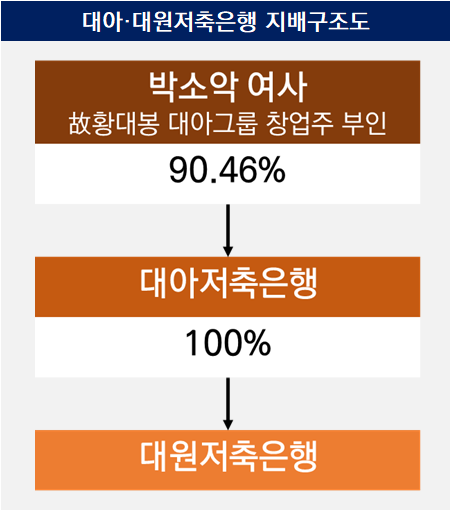

대원저축은행은 장기간 매물로 거론되며 원매자를 기다리고 있다. 대원저축은행의 지배구조는 '박소악 여사→대아저축은행→대원저축은행'으로 이어진다. 대원저축은행의 대주주 대아저축은행의 최대주주는 지분 90.46%를 보유한 박소악 여사다. 박 여사는 고 황대봉 대아그룹 창업주 부인으로 올해 92세다. 대아그룹의 상속 문제는 아직 정리되지 않은 걸로 전해진다.

대원저축은행은 건전성에는 문제가 없다고 하지만, 정상적인 영업이 이뤄지지 않는 상황은 M&A를 어렵게 만드는 요인으로 꼽힌다. 지난해 말 대원저축은행의 BIS비율은 12.65%로 나타났다. 유동성비율은 174.93%로 전년(246.19%) 대비 71.26%p 하락했다. 고정이하여신(NPL)비율은 7.14%로 1년 새 32.05%p 낮아졌다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 파이낸스

-

- [KB금융 밸류업 점검] 주주환원도 리딩금융 ‘자사주·현금배당’ 크게 쏜다

- [보험사 자본관리 전략] 코리안리, 신종자본증권 차환 대응…'안정성 지속'

- [카드사 연체율 점검] 마의 2% 달려가는 연체율…건전성 빨간불

- [MG손보 정리 시나리오] '청산이냐 매각이냐' 쉽지 않은 선택지, 꼬인 실타래

- [IBK기업은행 밸류업 점검] 해외순익 비중 10% '벽'…글로벌 벨트가 깰까

- [BNK캐피탈은 지금] 사외이사 중심 이사회 운영 기조…다양성 확보 과제 여전

- [비상장사 재무분석]씨티은행, 외화파생이익 '수익창구'로 부상

- KB증권, 안정적인 실적에 ROE '12%' 육박

- [우리금융 밸류업 점검]고착화된 'PBR 0.3배', '밸류업 프로그램' 효과 아직

- [BNK캐피탈은 지금]동남아 소액대출 진출 역점…현지 경기침체 여파 성장 ‘주춤’

김서영 기자의 다른 기사 보기

-

- [푸른저축은행 밸류업 점검]배당성향 48%, 고배당에 '미소 짓는' 오너 일가

- [푸른저축은행 밸류업 점검]저축은행 사태가 불러온 'PBR 0.38배'

- [푸른저축은행 밸류업 점검]오너-전문경영 체제, 자사주 활용에 '소극적'

- [OK금융 글로벌전략 점검]소비자금융 기반 해외법인, '자산 축소' 가속화

- [푸른저축은행 밸류업 점검]업계 '유일' 상장사, 상폐 위기 피해 '테마주' 등극

- [OK금융 글로벌전략 점검]2금융의 해외 상업은행 인수…'수익성' 맛봤다

- [OK금융 글로벌전략 점검]최윤 회장, 해외진출에 '진심'…상업은행 중심 선택과 집중

- [모델로 본 금융사 브랜드 전략]새마을금고, 뱅크런 사태 '반년' 만에 스타 마케팅 재개

- [모델로 본 금융사 브랜드 전략]'자율경영' 시작한 신협, 대외 신인도 관리 '주력'

- [모델로 본 금융사 브랜드 전략]OK저축, '오너십'이 이끈 적극 마케팅 'MZ 타깃'