[Earning & Consensus]코스맥스, 동남아·국내 동반 성장에 ‘분기 최대’ 실적[컨센서스 상회]매출 5886억·영업익 513억…증권가 목표가 일제히 상향

서지민 기자공개 2025-05-19 09:32:04

이 기사는 2025년 05월 15일 08시21분 thebell에 표출된 기사입니다

여기에 중국 법인의 가동률 회복이 가시화되면서 구조적 성장 기대도 커지고 있다. 실적 발표 직후 주요 증권사들은 일제히 목표주가를 상향 조정하며 중장기 모멘텀에 주목하는 모습이다.

◇동남아 고성장, 국내 견조한 수요…미국 제외 전 지역 성장세

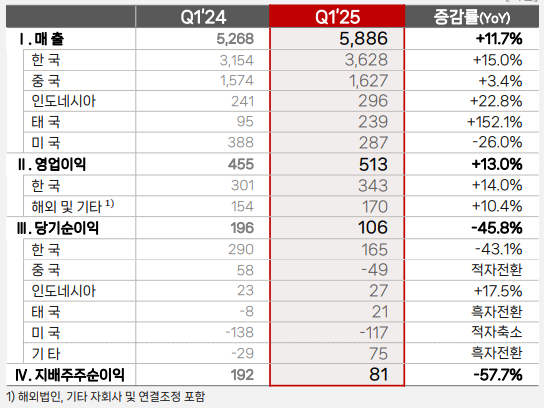

코스맥스는 2025년 1분기 연결 기준 매출액 5886억원, 영업이익 513억원을 기록했다. 전년 동기 대비 매출은 11.7%, 영업이익은 13.0% 늘어난 수치다. 시장 컨센서스를 각각 2~10% 웃도는 수준으로, 3개 분기 연속 두 자릿수 성장률을 이어가며 실적 개선 추세가 지속되고 있다.

주요 지역 중에서는 국내와 동남아 매출 기여도가 두드러졌다. 한국 법인은 수출 중심 브랜드의 발주 집중 효과로 전년 대비 15% 증가한 3628억원의 매출을 올렸고 영업이익도 343억원으로 14% 성장했다. 비용 효율화와 자회사 실적 개선이 수익성 유지에 기여했다.

동남아 법인은 전년 동기 대비 60% 이상 성장하며 외형 확대를 견인했다. 인도네시아는 기초 제품 중심의 대량 수주가 이어지며 22.8% 증가한 296억원의 매출을 기록했고, 태국은 썬케어 수요 확대에 힘입어 152% 급증한 239억원을 올렸다. 양국 모두 두 자릿수 후반대 영업이익률을 유지하면서 전체 수익성 개선에도 기여했다.

중국 법인은 상해·광저우 전 사업장에서 모두 전년 대비 소폭 증가하며 안정세에 진입했다. 전년 대비 성장률은 낮지만 고객사 다변화와 공동 영업 전략을 통해 가동률이 회복되는 흐름이다.

반면 미국 법인은 매출이 287억원으로 전년 동기 대비 26% 감소하며 부진한 모습을 보였다. 신규 고객사 확보에도 실제 물량 반영이 지연되며 고정비 부담이 커졌다는 분석이다. 다만 하반기부터는 매출 반등이 가능할 것으로 전망된다.

◇생산능력 확대 완료…2Q 최대 실적 경신 유력

코스맥스는 올해 1분기 국내 생산설비 증설을 대부분 마무리했다. 올해 전년대비 30% 늘어난 연간 10억개 이상의 생산능력을 확보할 예정이다. 글로벌 CAPA도 기존 31억개에서 33억개로 상향한다. 태국에 신공장을 설립 중이며 인도네시아에도 공장 설립이 예정돼 있다.

이에 따라 증권가에서는 2분기 실적이 다시 한 번 사상 최대치를 경신할 가능성이 높다고 보고 있다. 국내 월간 출하 물량이 4000억원을 상회할 것으로 예상되는 가운데 선케어·색조 제품군의 수익성이 겔 마스크 대비 우위에 있는 만큼 마진도 동반 개선될 것이란 전망이다.

중국법인의 회복세도 하반기 기대 요인이다. 상해·광저우를 중심으로 현지 발주 증가가 관측되고 있으며, 일부 신규 공동개발 제품의 출시도 예정돼 있다.

이에 따라 실적 발표 직후 NH·하나·다올투자증권은 나란히 코스맥스 목표주가를 24만원으로 상향했으며, 한국투자증권은 25만5000원, 한화증권은 27만원으로 높였다. 현재 주가 대비 상승 여력은 평균 25~32% 높은 수준이다.

코스맥스그룹 관계자는 "전 카테고리에 걸쳐 혁신 제품들로 국내·외 고객사의 성장을 뒷받침하면서 지난 1분기에도 두자릿수 성장을 기록할 수 있었다"며 "세계 1위 화장품 ODM 기업의 지위를 공고히 하고 전세계 4500여 고객사와 동반성장할 것"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 디지털 자격증명, 일상 속으로…전환 초읽기

- [Monthly Review/인사이드 헤지펀드]KB증권 선두 고수 지속…NH증권과 경쟁 가열

- LG가 맏사위 윤관, 1심 패소 후 세무조사 또 받는다

- [Monthly Review/인사이드 헤지펀드]연초 후 지속적인 성장세…대체투자 전략 선전

- '사금고 의혹' 포커스운용 "내부통제 재정비, 재발 없다"

- 신한운용 과기펀드, '정책성과·수익성' 균형 설계

- [Monthly Review/인사이드 헤지펀드]펀딩 경색 분위기, 1조 밑돈 신규 유입액

- [Monthly Review/인사이드 헤지펀드]한 달 새 반등 플러스 전환…엠플러스운용 두각

- [thebell desk]트로이카 사장단, 신한증권의 리더십 실험

- 하나증권 클럽원, '티그리스 세컨더리 조합'에 투자 집행

서지민 기자의 다른 기사 보기

-

- [Earning & Consensus]코스맥스, 동남아·국내 동반 성장에 ‘분기 최대’ 실적

- [넷플릭스발 지각변동]'스크린' 아닌 '스트리밍' 시대…기로에 선 영화 산업

- [퍼포먼스&스톡]이마트 실적에 나타난 '정용진 효과'…주가에는 아직

- [이사회 분석]코리아세븐, 운영 대신 '전략기획' 인사 전진배치

- [thebell note]정용진 회장의 변신

- [thebell interview/고피자는 지금]임재원 대표 “인도 흑자전환 목표로 한식 브랜드 론칭”

- CJ제일제당, '식품한국CCO 신설' 채널 혁신 드라이브

- 롯데, '컬처웍스 살리기' 메가박스 합병 승부수

- [고피자는 지금]설립 7년만 매출 300억 돌파…실적 본궤도 진입

- [이사회 분석]'흑자 전환' 롯데컬처웍스, 이사회 전열 재정비