보로노이, 상장유지 전략 'VRN11 자체개발과 신약 3종' 올해부터 매출·법차손 관리 필요, VRN07·16·19 기술이전 가시권

정새임 기자공개 2025-05-19 08:15:06

이 기사는 2025년 05월 16일 08시30분 thebell에 표출된 기사입니다

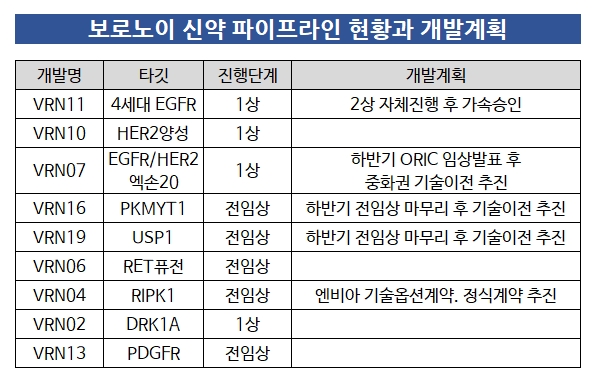

신약으로 빨리 돈을 벌어야 하는 시기 핵심 파이프라인이던 VRN11의 자체개발 강수를 뒀다. 보로노이의 자신감은 VRN11 외에도 기술이전 가시권에 들어온 다양한 파이프라인에 있다. 올해 하반기 VRN07·16·19 추가 기술이전을 추진하고 옵션계약을 맺은 VRN04 역시 정식계약을 눈앞에 뒀다.

◇올해 법차손 면제 요건 해제, 재무리스크 관리 필요성

보로노이는 2022년 6월 기술특례상장으로 코스닥 시장에 입성했다. 올해 상장 4년차다. 기술특례상장 기업은 유망기술이 매출로 실현되기까지 걸리는 시간을 감안해 여러 혜택을 부여한다. 상장사라면 의무적으로 지켜야 할 재무적 요건을 면제해준다. 상장 후 5년간 매출액 유지 면제, 상장 후 3년간 법인세비용차감전계속사업손실(법차손) 면제가 대표적이다.

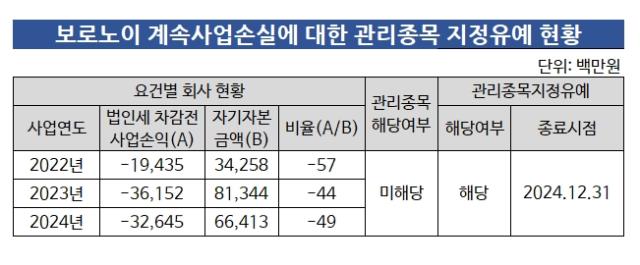

4년차로 접어들면서 기술특례상장으로 누리던 상장유지요건 면제 우산이 한꺼풀 벗겨졌다. 올해부턴 법차손 요건을 관리해야 한다. 이는 법차손 비중이 자본 대비 50%를 넘지 않아야 한다는 요건으로 3년간 2회 위반 시 관리종목으로 지정된다.

상장 첫해부터 작년까지 보로노이의 법차손을 살펴보면 2022년 -194억원, 2023년 -362억원, 2024년 -326억원이다. 이에 따른 자기자본 비율은 57%, 44%, 49%다. 첫해는 요건에 미달했고 이듬해부터 2년간은 아슬아슬하게 요건을 충족했다.

법차손 요건이 올해부터 적용됨에 따라 적자를 줄이거나 자본을 늘리는 대책이 필요하다. 올해 상황은 썩 좋지 않다. 1분기 매출은 전년과 동일하게 0원이고 영업손실 145억원을 내면서 법차손 141억원을 기록했다. 전년 말 대비 자본은 줄었다. 664억원에서 530억원이 됐다.

보유 현금 및 현금성자산은 1분기 말 기준 432억원이다. 당장 현금이 필요한건 아니지만 신약 에셋이 많아지고 주요 파이프라인의 본임상이 진행되면서 연구개발(R&D)비가 매해 늘어나는 중이다. 2023년 234억원에서 지난해에는 277억원을 R&D 비용으로 썼다. 정부보조금을 차감한 수치다. 올해도 첫분기에만 112억원을 사용해 R&D 규모가 늘어날 전망이다.

◇VRN11 자체임상 받쳐주는 신약 에셋 3종, VRN04 정식계약도 기대

이 상황에서 주요 파이프라인 VRN11의 개발 전략을 선회한 건 선뜻 이해되지 않는 행보다. VRN11은 최근 1a상 데이터를 공개한 에셋으로 본래 조기 기술이전을 꾀했다. 이를 자체개발을 더 하는 쪽으로 전략을 변경했다.

이는 VRN11의 조기 상용화가 가능하다는 판단, 그리고 그 외 여러 신약 파이프라인의 예정된 이벤트가 있어 충분히 매출과 법차손 요건을 관리해나갈 수 있다는 자신감이 깔려있다.

대표적으로 VRN07이 있다. 2020년 오릭 파마에 기술이전된 신약 물질로 보로노이는 오릭이 가져가지 않은 중화권 판권에 대한 기술이전 논의를 이어가고 있다. 중화권 권리를 파는데 있어 중요한건 오릭의 임상 데이터다. 오릭은 2023년 10월 1상 발표 이후 아직 추가 데이터를 발표한 부분은 없다. 임상 환자 수를 늘려 450명까지 진행한 후 바로 3상으로 넘어간다는 게 오릭의 계획이다.

오릭은 올해 하반기쯤 지금까지의 임상 결과를 업데이트해 발표할 예정이다. 이 데이터가 발표되면 VRN07의 중화권 지역 기술이전이 급물살을 탈 것으로 전망된다.

VRN16, VRN19의 전임상 개발도 올 하반기쯤 마무리될 예정이다. 두 파이프라인은 전임상 완료 후 기술이전을 목표로 한 에셋이다. 즉 올 연말쯤 VRN07·16·19 세 물질로 기술이전 계약 등 새 모멘텀을 마련한다는 복안이다.

지난해 미국 엔비아테라퓨틱스와 체결한 기술이전 옵션 계약도 아직 실적에 반영되지 않은 상태다. 보로노이는 계약금으로 엔비아 250만주를 받았고 향후 엔비아가 VRN04를 인수하겠다고 최종 결정하면 보로노이는 추가 지분과 현금을 받게 된다. 보로노이는 엔비아와의 본계약 체결을 긍정적으로 보고 있다. 이 계약이 실현되면 상장유지요건을 충분히 충족할 것으로 예상하고 있다.

타 파이프라인이 기술이전 가시권에 들어오면서 임상에서 확인했던 VRN11의 가치를 극대화할 수 있는 선택지를 택할 수 있게 됐다. VRN11 1a상 마무리 후 한국과 대만 지역에서 1b상을 건너뛰고 가속승인을 위한 2상을 진행하고자 한다. 고용량에서도 충분한 안전성을 입증한데다 5~6차 치료까지 진행된 말기 암 환자들이 안정적으로 약을 복용하고 있어 가속승인의 가능성을 높였다.

보로노이 관계자는 "기술이전 실현과 상업화를 목전에 둔 에셋이 3건 있고 엔비아와의 정식 계약 등 여러 이벤트를 앞두고 있어 매출이나 법차손 요건을 충분히 충족할 수 있을 것으로 보고 있다"며 "VRN11 자체개발은 C797S 환자에 대해 가속승인을 받을 수 있다는 자신감에서 내린 의사결정"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [i-point]아이티센피엔에스 "국내 최고 보안 파트너사로 도약"

- [i-point]플리토, IBK기업은행에 AI 통번역 시스템 공급

- 이에이트, B2B 사업 통해 1분기 실적 성장

- [i-point]큐브엔터 '아이들', 미니 8집 'We are' 발매

- 한투운용, '세금 부담 반토막' 해외 커버드콜 내놨다

- 메리츠증권, 신주현 NH증권 본부장 스카우트…AI본부 가동

- 라이언운용, 달바글로벌 이어 '마녀공장' 투자

- 티아이운용, 'FoF 전략' 담은 IPO펀드 출격

- 엑스포넨셜, 멀티매니저 시스템 도입…SQUARE 1호 첫 적용

- [Product Tracker]사모펀드 GP커밋도 상품화 나선다…VVIP 정조준

정새임 기자의 다른 기사 보기

-

- 보로노이, 상장유지 전략 'VRN11 자체개발과 신약 3종'

- [바이오 스톡 오해와 진실]인벤티지랩, 시장 의혹 빠른 대응 "DDS 기술 검증의 시간"

- 온코닉 '자큐보' 빨라지는 해외 진출…높아지는 '가이던스'

- [인벤테라 IPO 전략]막강한 13% 쥔 개인 2대주주 존재, 상장 후 동행 관건

- [한미약품그룹 리빌딩]예견된 대주주 경영 참여, 전문경영인 체제 '동상이몽'

- [인벤테라 IPO 전략]매출 없어도 든든한 SI, 국내 1위 동국생명과학 '공생관계'

- [인벤테라 IPO 전략]조영제 '임상·상업화' 입증 수월, 상장 트랙도 빨라진다

- [영상]K-바이오 다 모였다, 세계 3대 암학회 AACR 현장은

- [thebell note]국제학회에서 느낀 K-바이오의 성장

- [BIO KOREA 2025]설립 10년 '첫 방한' AZ 바이오벤처허브, 한국 접점 늘린다