KB금융, 인수가격 적정성 논란 "2008년 매각가보다 높게 산다면 고가인수 논란"

김영수 기자/ 안영훈 기자공개 2012-09-12 21:29:25

이 기사는 2012년 09월 12일 21시29분 thebell에 표출된 기사입니다

KB금융지주는 12일 오후 'KB금융의 향후 발전방향을 위한 소위원회'를 열어, ING생명 한국법인 인수 협상 세부 사항을 이사들에게 보고했다. 이사들에게 보고된 인수 가격은 2조6000억 원 대로, 본입찰 당시 가격(2조5000억 원 대)보다 1000억 원 가량 높아진 셈이다.

이사회 관계자는 "인수 가격은 2조7000억 원은 넘지 않는다"고 전했다.

문제는 2조6000억 원이라는 가격 수준이 적정한가 하는 점이다. 과거 국민은행의 ING생명 지분 매각에 관여했던 관계자는 "ING생명 한국법인의 고유 가치를 봤을 때 (2조6000억 원이라는) 가격은 문제가 있어 보인다"고 말했다.

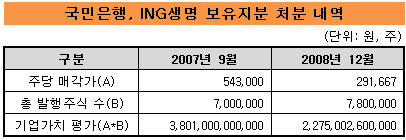

국민은행은 과거 전략적 제휴 차원에서 매입했던 ING생명 지분 20%를 지난 2007년과 2008년 두 번에 걸쳐서 전량 처분했다. 2007년에는 보유 지분 5.1%를 주당 54만3000원에, 2008년에는 나머지 14.1%를 주당 29만1667원에 매각했다. 2007년과 2008년 매각 당시 국민은행이 산정한 ING생명의 기업가치는 각각 3조8000억 원, 2조3000억 원이다. 1년 사이에 ING생명의 기업가치가 1조5000억 원 가량 줄어들었다고 KB금융 스스로 인정한 셈이다.

|

생보업계 관계자는 "일반적으로 보험사의 기업가치는 현재 자산가치와 영업권을 더해 계산된다"며 "2007년 대비 2008년 ING생명의 자본총계가 두 배 정도 늘었음에도 기업가치가 떨어진 것은 영업권의 가치하락으로 분석된다"고 평가했다.

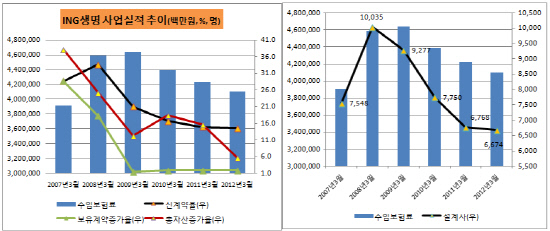

ING생명은 고능률 전속 설계사 채널을 중심으로 2007년까지 급성장을 계속했다. 그러나 2007년 이후 설계사 이탈이 가속화되면서 영업력이 크게 저하됐다. 2008년 1만 명에 달하던 설계사 수가 올 3월 말 현재 6700명 수준으로 줄어들었다. 2008년에 비해 기업가치가 개선됐다고 보기 어렵다는 것이다. 상품개발 능력도 저하됐다는 평가가 나온다. 은행권 관계자는 "ING생명은 마땅히 팔아줄 만한 방카슈랑스 상품이 없다"고 혹평했다. 실제로 ING생명의 수입보험료, 신계약율 등은 하향 추세가 두드러진다.

|

이 때문에 업계 일각에서는 ING생명의 기업가치가 2조 원을 밑돌 것이라는 얘기까지 나오고 있다. 금융권 관계자는 "ING생명의 현재 상황을 봤을 때, KB금융지주가 지난 2008년 국민은행이 팔았던 가격 이상으로 기업가치를 산정한다면 고가인수 논란에서 자유롭지 못할 것"이라고 말했다. 고가인수 논란과 관련해 KB금융지주 전략담당 부서에 입장 표명을 요청했지만, 답변을 거부했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [Financial Index/금융지주]JB금융, 효율성 빛났다…30% 대 CIR 기록

- [자사주 리포트]미래에셋생명, 지급 여력 비율 하락 대비 보완재

- [thebell interview]“PBR 1배 미만 경영권 위험…지분 40%도 안심 못해”

- [Financial Index/포스코그룹]'CAPEX>현금흐름' 이어간 포스코그룹

- [사모펀드 유통 포트폴리오 점검]네파, 인수 직후 불어닥친 '아웃도어 한파'

- [머니체인 리포트]CJ의 손자회사 CJ대한통운 활용법

- [저평가 시그널: PBR 0.3]만성적 저평가도 심각…5년간 PBR 0.3 20곳 달해

- [Company Watch]예수금 쌓이는 교원라이프, '지분투자' 가속도

- [저평가 시그널: PBR 0.3]상장사 225곳 기준 미달…3년새 5배 늘었다

- [Financial Index/포스코그룹]그룹 순차입 증가, 현금창출력 대비 커진 '재무부담'