SKC, 하반기 어떻게 달라질까 필름·화학 '안정', 자회사 전망 밝아..재무구조 개선 기대감

김장환 기자공개 2013-08-14 09:59:05

이 기사는 2013년 08월 12일 15:22 thebell 에 표출된 기사입니다.

SKC는 최근 2분기 연결기준 매출액 6319억 원, 영업이익 307억 원을 기록했다고 밝혔다. 전년 동기 대비 각각 6.7%, 31.4% 감소한 수준이다. 같은 기간 당기순이익은 68억 원으로 70.7% 감소했다.

2분기 실적 하락은 주력사업인 필름 및 화학부문 보다 연결기준에 포함된 주력계열사들의 영업적자에서 기인한 것으로 분석된다. 양 부문의 영업이익은 대체로 예상치를 크게 벗어나지 않았지만 자회사들의 실적 악화가 뚜렷하게 이어졌다.

중계기 사업을 영위하는 SK텔레시스는 전년 동기 대비 60% 하락한 587억 원의 매출, 마이너스 70억 원의 영업이익을 내놓아 적자전환했다. 태양광 부문 사업을 벌이는 SKC솔믹스는 전년 동기에 비해 60억 원 가량 매출(279억 원)이 증가했음에도 불구하고 83억 원의 영업손실을 냈다.

하지만 당장 3분기부터 부담으로 작용했던 이들 계열사들의 손익 개선이 뚜렷하게 이어질 것이란 분석이 나온다. SK텔레시스는 롱텀에볼루션 어드밴스(LTE-A)가 출시되면서 계열사 SK텔레콤에 대한 중계기 납품 증대를 기대하고 있다. SKC솔믹스는 중국, 일본, 미국 등 태양광 주력국가의 관련 산업이 활성화되면서 하반기 경영 정상화가 기대된다.

|

그룹에 부담을 주던 양쪽 계열이 정상화되면 SKC는 당장 3분기부터 큰 폭의 실적 개선세를 이어갈 것으로 예상된다. 무엇보다 그룹의 핵심사업인 필름 부문에서 원활한 매출 증가세가 이어지고 있다. 자동차부품 등 전방산업이 정상화되면 화학부문 역시 안정적 수급상태를 보일 것으로 전망된다.

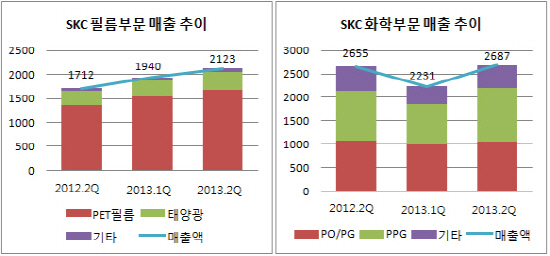

우선 SKC의 필름사업은 지난해 2분기 이후 완만한 실적 개선세를 보이고 있다. 지난해 2분기 기준 1712억 원이었던 필름 부문 매출이 올해 2분기에는 2123억 원까지 올랐다. 프리미엄 TV 및 모바일 기기 중심으로 성장세가 지속되고 있는 모습이다. 더불어 열수축필름 부문은 기존 고객들과의 지속적인 신규계약 창출로 견고한 성장세를 보이고 있다.

특히 필름부문은 현재 중국 캉스푸그룹과 신규계약이 하반기 완료되면 큰 폭의 매출 증대가 예상된다. 캉스포는 현재 중국 라면시장의 50% 이상 점유율을 차지하고 있는 곳으로 하반기 내놓을 커피음료 용기에 들어갈 라벨 납품 계약을 SKC와 추진 중이다. 국내에서 열수축필름을 제작하는 곳은 SKC가 유일하다.

SKC 관계자 "2분기 디스플레이는 조금씩 개선되는 모습을 보이고 있고 태양광도 작년 4분기에 비해 올해 3분기 예상 판매량이 4배 정도 많다"며 "당장 3분기에는 필름부문 판매량이 30% 이상 증가세를 보일 것으로 예측돼 3분기부터 큰 폭의 실적 개선이 예상된다"고 밝혔다.

그룹에 부담을 주던 자회사들의 정상화와 함께 주력사업들의 수익성 역시 올라서게 되면 SKC의 재무구조 역시 발 빠르게 개선될 것으로 예상된다. 무엇보다 수년 간 진행해온 수천억 원대 대형 투자가 모두 마무리돼, 하반기에는 이제 결실을 거둘 일만 남았다는 해석이 나온다.

|

SKC는 진천공장 등에 지난 3년간 총 6000억 원대 투자를 진행해왔다. 이에 따라 차입비중이 크게 확대되는 등 재무적인 부담이 있었지만, 관련 투자를 올해 상반기 모두 완료했다. 이에 따라 진천공장은 폴리이미드필름, 태양광필름에 이어 페트(PET)필름 생산까지 가능한 설비시설로 거듭났다.

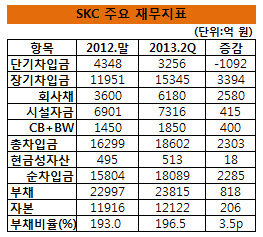

SKC는 하반기부터 당분간 투자보다는 차입금을 상환하는 등 재무구조 개선에 보다 힘쓰겠다는 계획이다. 2분기 연결기준 SKC의 총차입금은 1조 8602억 원이며 현금성자산은 513억 원에 불과해 대부분 순차입금이다. 부채비율은 200%로 전 분기(185%) 보다 15%포인트 올랐다.

SKC 관계자는 "상반기 투자가 종료되고 이제 당분간 대규모 자금이 유입될 일은 없기 때문에 차입금은 현 상태에서 줄거나 변동 없이 유지될 것"이라며 "연말을 시작으로 내년부터 상당히 많은 차입금 하락이 기대되며 재무구조가 크게 개선될 것으로 보인다"고 밝혔다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 폴라리스오피스, 클라이원트와 AI 문서 자동화 협업

- '텐스토렌트 맞손' 코아시아, 자회사 400억 투자 유치

- [Red & Blue]'변압기 관련주' 바이오스마트, 자회사 효과 '톡톡'

- [코스닥 자사주 점검]'양날의 검' 자사주, 변화의 바람 불까

- [thebell interview]"XR 서비스 3종 출시, B2C 플랫폼 구축 원년"

- SL에너지, 바이오중유 제조인허가 취득

- [동아-일동 'R&D 협업' 승부수]동아에스티, 일동 아이디언스에 250억 베팅 '2대주주' 등극

- [Company Watch]LG유플러스, 매출 대비 R&D 비율 첫 1%↑ 'AI 공략 강화'

- SC엔지니어링, M&A 매물 출회 가능성은

- 5월 기준금리 동결 유력…4분기로 밀리는 인하 시점