인천종합에너지, 민영화 성공 가능성 역대 최고 난방公 매각의지 높고 매물 실적 개선 추세도 양호

정호창 기자공개 2014-02-10 16:50:17

이 기사는 2014년 02월 07일 15시52분 thebell에 표출된 기사입니다

7일 인수합병(M&A) 업계에 따르면 지역난방공사가 지난 4일 진행한 인천종합에너지 매각 본입찰에 적격예비후보(숏리스트) 중 한 곳이 K3에쿼티파트너스만 단독 응찰했다. 지역난방공사는 '유효경쟁 불성립'을 이유로 이번 입찰을 유찰 처리하고, 조만간 재매각을 추진하기로 결정했다.

비록 딜이 무산됐지만 지역난방공사와 매각 주관사인 딜로이트안진은 크게 실망하지 않는 눈치다. 인수후보들이 인천종합에너지 인수의사를 완전히 접은 것이 아니어서 매각 성사의 불씨가 여전히 살아있기 때문이다.

매각 측은 인수후보들이 인천종합에너지에 대해 여전히 관심을 갖고 있는 것으로 보고 있다. 이번 입찰이 유찰된 이유도 인수후보들의 전략적 판단에 따른 결과로 해석하고 있다.

인천종합에너지 인수를 위해선 지역난방공사의 '예정가'와 삼천리의 '우선매수청구권'이란 허들을 동시에 넘어야 하는 매각 구조에서 인수후보들끼리 어설픈 경쟁을 펼치는 것보다 유찰을 통해 매각 방식을 바꾸는 편이 낫다는 판단을 내렸을 것이란 분석이다. 매각 방식이 경쟁입찰 방식에서 수의계약 형태로 바뀌면 지역난방공사와 직접 협상을 진행할 수 있어 인수 작업과 관련된 전략 수립과 의사결정 등을 보다 쉽고 빠르게 할 수 있기 때문이다.

M&A업계 관계자는 "숏리스트에 든 4곳의 후보 중 3곳이 전략적 투자자(SI)고 나머지 한 곳은 사모투자펀드(PEF) 운용사인데 모두 인수의지가 높은 편"이라며 "SI들이 5일 본입찰에 불참하긴 했지만 앞으로 진행될 매각 과정에 계속 참여할 것으로 보인다"고 전망했다.

인천종합에너지 적격예비후보(숏리스트)에 이름을 올린 곳은 미래엔인천에너지, 베올리아워터코리아, KG ETS-퀸테사인베스트먼트 컨소시엄, K3에쿼티파트너스 등이다.

이 중 미래엔인천에너지와 KG ETS는 인천종합에너지처럼 열병합발전사업을 영위하고 있는 동종업체로 사업에 대한 이해도가 높다. 베올리아워터코리아는 프랑스 수처리 기업인 베올리아의 한국 법인으로 현재 인천 송도 하수처리시설 사업을 영위하고 있다. 송도를 사업권역으로 삼고 있는 인천종합에너지를 인수할 경우 쉽게 시너지를 낼 수 있을 것으로 기대된다. K3에쿼티파트너스는 유일한 재무적 투자자(FI)로 2012년부터 인천종합에너지 인수를 추진해 온 단골 후보다.

이번 딜에 정통한 관계자는 "인수후보들의 면면을 볼 때 이번 딜을 쉽게 포기하진 않을 것으로 보인다"며 "지역난방공사가 매각 방식을 바꿔 개별 협상에 나설 때까지 기다릴 가능성이 높다"고 분석했다.

그는 "지역난방공사는 일단 일반경쟁입찰 방식의 재매각을 추진한다는 입장이지만 한 번 더 유찰이 발생하면 결국 딜 성사 가능성을 높이기 위해 수의계약 형태로 매각 방식을 바꾸게 될 것"이라고 전망했다. 지역난방공사가 '올해 안에 반드시 인천종합에너지 민영화를 완료한다'는 확고한 내부방침을 세웠기 때문이란 설명이다.

인천종합에너지 실적이 뚜렷한 성장세를 나타내고 있는 것도 연내 매각 성사 가능성을 높이는 요인 중 하나다.

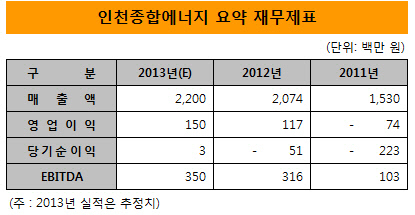

2004년 설립된 인천종합에너지는 2011년까지 매년 영업적자를 기록했다. 2012년에는 설립 후 처음으로 영업흑자를 기록했지만 당기순익은 여전히 적자 기조를 이어갔다. 인천종합에너지가 2010년 4월부터 상업운전을 개시했기 때문이다. 따라서 2012년까지의 경영실적으로는 인천종합에너지의 기업가치나 수익성을 평가하는 일이 사실상 불가능하다.

인천종합에너지는 지난해부터 비로소 제대로 된 경영실적을 내놓기 시작했다. 비록 규모는 작지만 설립 이후 처음으로 지난해 당기순이익을 내며 흑자전환에 성공했다. M&A업계에 따르면 인천종합에너지는 지난해 2200억 원 가량의 매출을 올려 영업이익 150억 원, 당기순이익 3억 원 수준의 경영실적을 거둔 것으로 알려졌다.

현금창출력을 나타내는 상각전 영업이익(EBITDA)도 매년 꾸준한 성장세를 기록 중이다. 2010년 87억 원, 2011년 103억 원에 그쳤던 에비타가 2012년 316억 원으로 껑충 뛰더니 지난해엔 350억 원 이상으로 증가했다.

M&A업계 관계자는 "현재까지의 재무지표를 기준으로는 사실 인천종합에너지의 밸류에이션을 계산하기가 쉽지 않다"며 "초기투자비가 높은 열병합발전 사업의 특성 때문"이라고 설명했다. 이어 그는 "하지만 이 사업은 일단 수익을 내기 시작하면 매년 일정 수준 이상의 이익을 꾸준히 안정적으로 창출해낸다"며 "장기 비전을 갖고 본다면 충분히 매력적인 매물"이라고 덧붙였다.

그는 "지역난방공사가 매각을 추진했던 2010년과 2012년에는 인천종합에너지의 수익성이 검증되지 않아 인수후보들이 주춤할 수밖에 없었다"며 "올해는 지난해 실적을 통해 사업성이 확인됐고 지역난방공사의 매각 의지도 강해 좋은 결실을 맺을 가능성이 높다"고 전망했다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [i-point]'자가면역질환 신약' 이노보테라퓨틱스, 미국 임상 1상 '성공적'

- [i-point]폴라리스오피스, 엔비디아 ‘커넥트’ 공식 파트너 선정

- [i-point]신성이엔지, 한국종합기술·다스코와 연료전지 발전사업 협약

- [i-point]신테카바이오, 'PEGS 보스턴 2025' 참가

- [AACR 2025]첫 구두발표 진씨커, 경쟁사 넘보는 '유전자가위 액체생검'

- [AACR 2025]이뮨온시아 'CD47' 안전성 굳히기 "경쟁약과 다르다"

- [AACR 2025]항암 신약 항체 대신 '페라틴', 셀레메디 플랫폼 데뷔전

- [AACR 2025]근거 쌓는 '루닛 스코프' 빅파마 공동연구 쇼케이스

- [변곡점 선 콜마비앤에이치]변화의 마지막 카드, 경영진 교체 '강수' 두나

- [변곡점 선 콜마비앤에이치]속절없는 주가 하락 '트리거', 주가 부양 의지 없었나