남화토건, 일감기근·수익성악화 '이중고' [건설리포트]주력 항만공사 등 비중 급감...2년간 추가 원가 반영 후유증

김시목 기자공개 2014-10-13 10:22:00

이 기사는 2014년 10월 07일 16시34분 thebell에 표출된 기사입니다

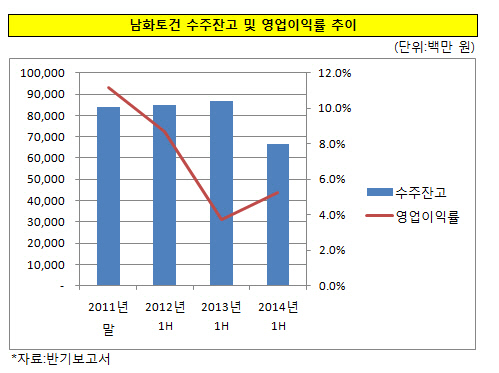

7일 금융감독원에 따르면 남화토건의 올해 상반기 개별기준 영업이익률은 지난해 같은 기간(3.7%) 대비 1.6%p 상승한 5.3%에 그쳤다. 지난 2011년 상반기 올린 영업이익률이 11.2%에 달했다는 점을 고려하면 절반 수준으로 급락한 셈이다.

남화토건은 고수익 사업인 항만공사와 미군공사 등을 바탕으로 안정적인 수익을 창출해 왔다. 전체 매출의 30%를 차지하는 미군공사와 항만공사 덕에 높은 수익성을 유지한 셈이다. 또 외부 자금조달을 자제하는 등 무차입 경영으로 건전한 재무구조를 자랑하며 업계의 주목을 받았다.

올 들어서는 건축사업이 호조를 보이며 한때 주춤하던 성장세를 회복했다. 하지만 남화토건의 올해 상반기 기준 수주잔고는 불과 664억 원에 그치고 있다. 지난 3년간 평균 850억 원 가량의 수주잔고를 유지해왔다는 점을 고려하면 다시 역성장할 가능성도 적지 않다.

더 큰 문제는 악화된 수익성이 좀처럼 예년 수준의 모습을 찾지 못하는 점이다. 실제 지난 2년간 대형 건축사업장에 추가 원가가 반영된 탓에 수익성이 내리막길을 걸었다. 10%를 훌쩍 넘던 영업이익률이 지난해 3.7%까지 하락했다. 올 들어 소폭 개선됐지만 여전히 풀어야 할 과제다.

다만 업계에서는 남화토건이 주력사업인 미군공사, 항만공사 수주결과에 따라 개선폭이 달라질 것으로 전망한다. 특히 타 프로젝트 대비 2배 이상의 수익률이 보장되는 항만 공사 수주실적에 따라 수익성이 동반 등락했다는 사실에 주목하고 있다.

증권사 애널리스트는 "지난 2년간 저가 사업장을 대부분 정리했지만 대폭적인 수익성 개선은 쉽지 않을 것으로 보인다"며 "다만 해운업황 회복에 따라 항만공사 등 고수익사업 수주가 선행된다면 남화토건의 부담은 크게 감소할 것"이라고 평가했다.

한편 남화토건은 올해 남화산업, 한국씨엔티 외 총 11개의 계열사를 통해 적잖은 수익을 올릴 것으로 전망된다. 특히 국내 골프장 수익 5위권에 해당하는 무안CC를 운영하는 남화산업과 슬래그시멘트업 등을 주력으로 하는 한국씨엔티(구 한국시멘트)에서 올해 200억 원 이상의 순이익이 기대된다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [thebell interview]황민영 부대표 “AI 검증 돕는 세계적 기업 되겠다”

- [thebell interview]"사제파트너스, 글로벌 파워 갖춘 K-커뮤니티 꿈꿔"

- [thebell interview]"클레이디스, AI로 3D 쉽게 생성…1분만에 뚝딱"

- 에트리홀딩스, 윤상경 대표 곧 임기만료…공모 돌입

- 산은 미국법인, 프라임마스에 70억 베팅

- ' VC협회장사' 퀀텀벤처스, 과기부 AI GP는 따낼까

- 한국벤처투자 신임 대표에 이대희…첫 '관 출신' 사례

- [thebell interview]황건필 대표 “미국에 햄버거 조리 로봇 도입할 것”

- 신스타프리젠츠, 30억 시리즈A 익스텐션 라운드 시동

- 어니스트벤처스, 과기부 SaaS 재도전 성공할까