현대시멘트, 악화된 재무구조 돌파구는 [시멘트업 리포트]1년만에 다시 자본잠식, 성우종건 PF 탓..평가손실 변동성 '부담 지속'

김장환 기자공개 2015-06-09 06:30:00

이 기사는 2015년 06월 05일 14:03 thebell 에 표출된 기사입니다.

성우종합건설의 파이시티 프로젝트파이낸싱(PF) 채무 보증 부담이 여전히 발목을 잡고 있는 탓이다. 이로 인한 부담이 앞으로도 장기간 이어질 것으로 전망돼 불안감을 높이고 있다.

◇ 채권단 출자전환, 감자 효과..1년만에 '증발'

1969년 현대건설에서 떨어져나온 현대시멘트는 2000년대 초반까지만 해도 레저, 건설, 자동차소재 등을 중심으로 탄탄한 성장세를 보여줬다. 1995년부터 성우그룹이란 이름을 내걸고 현대시멘트를 비롯해 성우오토모티브, 성우종합건설, 성우종합레저, 현대종합금속 등 십수개 계열을 거느린 회사로 성장했다.

이후 2002년 고 정순영 명예회장 자제들이 형제간 계열분리에 나서면서 그룹사는 뿔뿔이 흩어졌다. 정 회장의 4남들이 골고루 회사 경영권을 받아갔고, 장남 정몽선 회장에게 돌아갔던 것이 바로 그룹의 핵심 사업체였던 현대시멘트였다. 정 회장은 현대시멘트를 모기업으로 성우종합건설, 하나산업, 성우오스타개발 등 자회사를 안정적으로 이끌었다.

하지만 현대시멘트는 계열 분리 후 얼마 지나지 않아 심각한 위기에 직면했다. 2008년 건설경기 부진이 심화되면서 성우종합건설이 휘청대기 시작한 탓이다. 성우종합건설은 금융권에서 끌어왔던 대규모 차입금을 스스로 감당하지 못했다. 빚 보증을 서고 있던 현대시멘트로 부채가 고스란히 밀려들었다. 동반 부실을 견디지 못한 현대시멘트는 2010년 5월 결국 채권단에 재무구조개선(워크아웃) 절차를 신청했다.

현대시멘트는 워크아웃에 들어간 이후 레저 부문 등을 매각해 유동성 확보에 나서는 등 고강도 구조조정을 단행했지만 재무 부실을 만회하지는 못했다. 성우종합건설이 개발 공사를 벌였다가 실패한 파이시티의 지급보증 문제를 어떻게든 털어내려 시도했음에도 각종 소송과 채권단 갈등으로 야기된 시비를 봉합하기는 어려웠다.

|

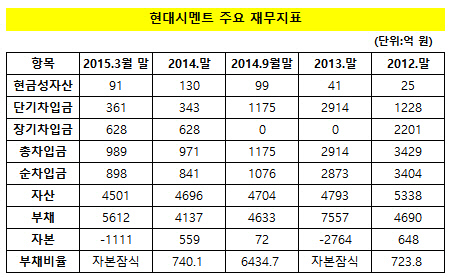

이런 상황에서 지난해 대주주 지분 소각과 채권단 출자전환이 동시에 이뤄지자 마침내 빛이 비추는 듯했다. 현대시멘트는 정몽선 회장 주식 및 자기주식을 10대1, 그 외 주식을 5대1로 병합하는 무상감자를 지난해 5월 완료했다. 곧이어 1548억 원 규모의 채권단 출자전환이 이뤄졌다. 이에 따라 마이너스(-) 2764억 원에 달했던 자본총계가 72억 원으로 돌아서면서 자본잠식을 단번에 벗어날 수 있었다.

실적도 양호한 흐름을 보이며 긍정적인 모습을 보여줬다. 지난해 별도기준 현대시멘트는 매출 3251억 원, 영업이익 487억 원을 기록하며 전년 대비 큰 폭의 수익성 개선을 이뤘다. 상반기 실현된 시멘트 가격 인상과 유연탄 등 원재료 가격 약세가 겹친 것이 실적에 긍정적 영향을 미쳤다. 여기에 출자전환으로 인해 부채평가 및 채무면제 이익이 대규모로 유입되면서 2830억 원대 달하는 순이익까지 냈다.

재무 개선과 양호한 수익 흐름은 지난해 말까지로 잡혀 있던 워크아웃의 조기졸업도 가능할 수 있을 것이란 긍정적 전망을 낳기도 했다. 지난해 말 기준으로 보면 부채비율(740%)이 여전히 높은 수준이기는 했지만 자본잠식에서 벗어난데다 차입금이 대폭 줄었고, 실적 흐름 역시 양호한 상태를 보여준 덕분이었다.

◇ 성우종건 PF 85% 신주로 상환 약속.. 평가손실에 '발목'

그러나 현대시멘트를 향한 희망 섞인 기대감은 불과 3개월 만에 무너졌다. 지난 3월 말 별도기준 현대시멘트의 총 자산은 4501억 원, 부채 5612억 원으로 자본총계 -1111억 원을 기록했다. 채권단 출자전환 등으로 간신히 벗어났던 자본잠식에 재차 빠진 것이다. 1670억 원대 순손실이 발생한 것이 재무건전성을 단번에 무너뜨린 계기가 됐다. 1663억 원대 출자전환부채평가손실(금융비용)이 원인이었다.

1분기 대규모 출자전환부채평가손실은 이번에도 성우종합건설로 인한 PF 채무 때문이었다. 현대시멘트는 성우종합건설 PF 사업장 보증채무 금액의 85.1%를 현대시멘트 신주로 출자전환, 나머지 14.9%는 현금 변제하기로 채권단에 약속했다. 결의 당시 손실확정금액은 3675억 원, 출자전환 예정금액은 3102억 원이었다. 채권단에 내어주기로 한 총 발행예정주식수는 1335만7361주로 결정됐다. 이와 관련된 평가손실(1663억 원)이 금융비용으로 유입되면서 대규모 순손실을 불렀다.

이런 상황에서 성우종합건설은 현대시멘트에 떠안긴 빚을 스스로 감당하기가 사실상 어려운 상태다. 성우종합건설은 현대시멘트와 동반 워크아웃을 걷다가 지난해 법정관리로까지 치달은 상태다. 채권단 관리 하에서도 신규 수주 감소와 실적 급감에 살아날 기미를 보이지 못했고, 지난해에는 1000억 원에 달하는 순손실까지 기록한 탓이었다. 결국 성우종합건설 PF 채무는 현대시멘트가 전부 갚아줘야 할 빚으로 남게 됐다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 경남제약 품는 휴마시스, 유통네트워크·진단키트 '시너지'

- [Company Watch]글로벌텍스프리, 프랑스 자회사 '적자 전환'

- [Red & Blue]'주목도 높아지는 폐배터리' 새빗켐, 침묵 깨고 반등

- [HLB '리보세라닙' 미국 진출기]시장 우려 불식 나선 진양곤, 갑자기 마련된 기자회견

- 효성화학 특수가스 사업부, '경영권 지분 매각'으로 선회

- 한양, 만기도래 회사채 '사모채'로 차환한다

- 동인기연, 'GS 출신' 30년 베테랑 전호철 상무 영입 '성장 방점'

- 에스트래픽, 적자 '일시적 현상'... 2분기 수익개선 기대

- [Company Watch]'자회사 회생신청' 투비소프트, 성과 없는 신사업

- '크라우드 펀딩' 와디즈, '테슬라 요건' 상장 추진