창해에탄올, 하이트진로에탄올 인수 시너지는? 공장가동률 문제 해결, 업계 1위 올라서…인수가격 700억 안팎 예상

이 기사는 2016년 03월 13일 15:15 thebell 에 표출된 기사입니다.

주정업계 2위 창해에탄올이 하이트진로에탄올 인수에 나서면서 향후 사업적 시너지 효과에 관심이 쏠린다. 인수할 경우 시장점유율이 20%에 달해 확실한 1등 기업으로 뛰어오를 것으로 전망된다.

또 공장가동률 문제에서 벗어날 수 있어 실적반등도 점쳐진다. 관련업계도 주정이 안정적 수익확보가 가능한 사업인 만큼 인수금액이 700억 원 미만이면 시너지 효과를 거둘 것으로 관측하고 있다.

창해에탄올은 지난해 2274억 원의 매출과 149억 원의 당기순이익을 거뒀다. 2014년에 비해 매출은 3.3% 감소한 반면 당기순이익은 23.2% 증가했다. 이는 전주본사 공장의 가동률이 70%대에 머물면서 주정 공급이 원활치 않았지만 드럼 당 판매가격이 오른 것이 주원인으로 분석된다.

실제 주정업계 1위 진로발효는 물론 3, 4위인 풍국주정과 MH에탄올의 공장가동률은 90%대로 창해에탄올과 차이가 상당했다. 때문에 창해에탄올이 별도의 설비투자 없이 생산량을 늘리기 위해 하이트진로에탄올 인수에 나섰다는 시각도 있다.

주정산업의 특성 때문에 인수에 나섰다는 분석도 있다. 국내 주정은 대한주정판매로 전량 판매돼 가격책정이나 판매처 개발 등이 필요치 않다. 게다가 인허가 문제로 진입장벽이 높아 경쟁사 출현가능성도 거의 없다. 안정적으로 수익을 확보할 수 있는 셈이다.

다만 각 주정회사들이 대한주정판매의 주주로 참여해 일정 지분을 나눠가지고 있고, 이 지분율을 바탕으로 생산량과 매출이 결정된다. 한마디로 경쟁이 없는 시장이다 보니 점유율 확대를 위해선 다른 주정회사를 인수하는 방법 외에는 없다.

|

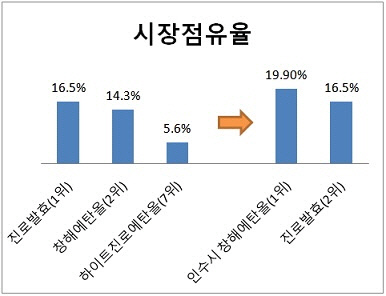

5대 주정회사의 순위는 진로발효→ 창해에탄올→ 풍국주정→ MH에탄올→ 한국알콜산업 순으로 고정돼 있다. 하지만 창해에탄올이 하이트진로에탄올을 인수하면 얘기가 달라진다.

2014년 기준 14.3%의 시장점유율을 기록 중인데 하이트진로에탄올(5.6%)을 인수하면 20%까지 확대돼 1위인 진로발효(16.5%)와 3%포인트 이상 격차를 벌이며 리딩 컴퍼니 자리에 오를 것으로 추정되기 때문이다.

주류업계 한 관계자는 "국내 주정시장의 규모가 5000억 원 수준임을 감안할 때 하이트진로에탄올을 인수할 경우 매출 1000억 원 안팎의 업체가 탄생하게 된다"며 "주정회사가 매물로 나오는 경우가 드문 만큼 창해에탄올이 인수할 것으로 전망된다"고 말했다.

관련업계는 하이트진로에탄올의 인수금액이 700억 원 수준에서 결정될 것으로 보고 있다. 시장점유율 1%당 주정회사의 시장가치가 126억 원 정도로 형성돼 있기 때문이다. 이를 바탕으로 시장가치를 추정하면 706억 원이다.

일부에서는 700억 원 안팎이면 인수가 어려울 것이란 시각도 있다. 저도주의 인기로 주정산업의 파이가 커진 만큼 하이트진로홀딩스가 인수금액 더 부를 것이란 얘기다. 하이트진로홀딩스가 매각 이유로 로 주력사업 집중과 함께 내실다지기로 밝힌 것도 시장가치 이상의 금액을 부를 것으로 전망하는 이유다.

|

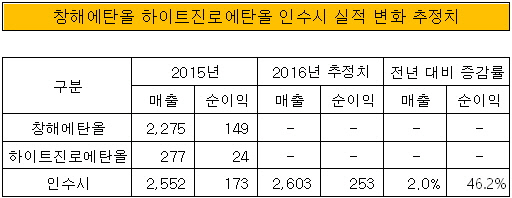

한편 증권가에서는 창해에탄올이 하이트진로홀딩스를 인수하면 올해 매출은 2603억 원으로 전년보다 10.7%, 당기순이익은 253억 원으로 46.2% 증가할 것으로 전망했다.

김윤오 신영증권 연구원은 "하이트진로에탄올을 인수하면 창해에탄올의 주정 판매량이 40% 가까이 증가할 것으로 추정된다"며 "하이트진로에탄올의 주정 생산분을 무난히 흡수할 것으로 전망되기 때문"이라고 밝혔다. 이어 "창해에탄올의 재무구조가 우량하고 이익 창출능력이 우수해 인수에 따른 이자부담 우려는 제한적일 것으로 판단된다"고 분석했다.

관련기사

best clicks

최신뉴스 in 전체기사

-

- [IPO 모니터]상장 나선 재영텍, '적자 전환' 난관 뚫을까

- 4년만에 대표직 내려온 송영숙 '침묵'…임주현 "안타깝다"

- "준비·설득 다 부족했다"...이우현 회장의 바이오 M&A 성찰

- [Company Watch]'군수공백' 아이쓰리시스템, 민수 '상쇄'

- [Company Watch]'흑자전환' 신성이엔지, 실적 턴어라운드 성공

- [Company Watch]'800억 수주잔고' 엔시스, 1분기 실적 '선방'

- 미래산업, 신규 수주 확대 흑자전환

- [Company Watch]라온시큐어, 옴니원 NFT 필두 '사업 다각화 속도전'

- 한미통합 결렬에도 '확장본능' OCI, 해외 제약사 인수 검토

- [돌아온 임종윤 넥스트 한미약품]모친 해임한 임종훈 대표 첫 일성 "단독체제로 경영속도"