흥아해운, 불황 속 투자집중..증자 이어 사모채까지 경쟁심화 수익성 저하, 대규모 선대확충…차입금 관리 '시급'

김진희 기자공개 2016-05-09 13:27:55

이 기사는 2016년 05월 04일 14:38 thebell 에 표출된 기사입니다.

4일 투자은행(IB)업계에 따르면 흥아해운은 올해 첫 사모채 발행을 위해 주관사를 선정하고 있다. 과거 발행한 사모채와 마찬가지로 일정기간이 지나면 흥아해운이 채권을 되살수 있는 콜옵션을 부여한다. 지난해에는 5월과 10월에 각각 100억 원, 50억 원 규모 사모채를 발행했다.

◇ 대규모 투자로 과중한 차입금 부담

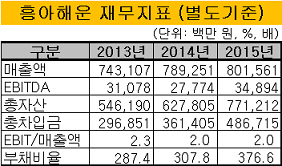

흥아해운은 아시아 역내 정기선 시장에서 안정적인 영업수익을 거두고 있다. 그러나 수익 규모는 그리 크지 않다. 동남아시아 신규 노선 개발에 집중한 결과 지난해 처음으로 매출 8000억 원을 기록했다. 꾸준한 흑자를 바탕으로 신규투자에도 나서고 있다. 그러나 동남아 노선의 경쟁 심화로 운임이 크게 하락해 매출 증가와 저유가에도 불구하고 수익성은 하락하고 있다.

|

지속적 투자에 따른 차입금 증가도 부담 요인이다. 2007년 대규모 선대투자와 최근의 선박 대형화 투자로 차입금은 꾸준히 늘고 있다. 지난해에는 신규 선박을 포함해 1500억 원 규모의 투자를 진행했다. 지난해 말 기준 차입금은 4876억 원으로 전년 대비 1253억 원 증가했다. 부채비율은 전년 대비 70% 포인트 증가한 357%를 기록했다.

1년 이내 만기가 돌아오는 차입금과 미지급금 규모는 1643억 원. 보유 현금성 자산은 394억원으로 선박담보를 통한 만기연장을 감안하더라도 유동성 대응 능력은 미흡한 수준이다. 올해 2억 달러 규모의 선대투자가 계획돼 있어 차입금 규모는 더욱 증가할 전망이다.

◇ 재무구조 개선용 유상증자 '흥행', 효과는 '글쎄'

흥아해운은 부채비율을 낮추기 위해 지난달 총 188억 원 규모의 우리사주 및 일반공모 유상증자를 실시했다. 우리사주로 배정된 360만주는 100% 청약이 완료됐으며 일반공모 1440만주에 6200억 원의 자금이 몰리는 등 흥행에 성공했다.

그러나 차입금 규모가 크고 최근 수익성이 낮은 수준이어서 유상증자에 따른 커버리지 지표 개선 효과는 제한적일 것으로 한기평은 내다봤다.

한기평은 대규모 투자의 결과로 영업현금흐름이 증가하는 경우 흥아해운의 신용등급 상향조정을 검토하기로 했다. 반면 수익성 개선이 지연돼 별도기준 순차입금/EBITDA 13배 초과 상태가 지속되면 하향조정을 고려하기로 했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- ICTK, 일반청약 경쟁률 1108대1 '증거금 5.4조'

- [Company Watch]인적분할 나선 서진시스템, 신설법인에 ESS사업 배정

- 골리앗에 맞선 이오플로우, '인슐렛' 소송전 청신호

- [Red & Blue]지투파워, 한수원 체코 원전 수주시 납품 기대감

- 공모 시총 3000억 육박한 ICTK, 기관투자가 '웃음꽃'

- [CVC 톺아보기]'카카오' 계열 편입 '기폭제', 그룹 지원 속 폭풍 성장

- 두산건설, '반도체 메가 클러스터' 수혜 단지 분양

- [코스닥 리빌딩 리포트]1000억 CB 공수표 날린 퀀타피아, 공개매각 추진

- 올리패스 잠재 대주주 사내이사로…수익성 확보 총력

- '대유타워 매각' 대유위니아, 새 원매자 찾기 시동