노루페인트, A급 진입 첫 회사채 흥행할까 4년 만에 공모채 시장 복귀…5년 단일물 150억 원

김진희 기자공개 2016-05-24 09:39:00

이 기사는 2016년 05월 23일 14:41 thebell 에 표출된 기사입니다.

노루페인트는 국내 도료시장 3위의 시장지위의 안정적 지위를 점하고 있다. 업계의 높은 경쟁 강도 속에서도 지난해 고부가가치 제품 위주의 외형성장을 이뤄냈다.

2014~2015년 100억 원 규모의 사모채만 세 차례 발행했던 노루페인트는 이번 등급 상향에 자신감을 갖고 공모채 시장에 전격 뛰어든 것으로 전해졌다. 2012년 200억 원 공모 회사채 발행 후 4년 만이다. 신용등급 'BBB+'였던 2012년 당시 발행한 회사채 표면금리는 3년물 4.3%, 5년물 4.88%였다.

◇ 양호한 사업기반, 성장 지속 '기대'

노루페인트는 다음달 9일 150억 원 규모 회사채 발행을 준비하고 있다. 트랜치는 5년 단일물로 구성했다. 주관사는 한국투자증권이다.

지난 7일 현금 상환한 사모채 100억 원과 오는 9월 만기가 돌아오는 사모채 100억 원 차환용이다. 수요예측은 다음달 1일로 예정돼 있다.

|

신용평가 3사는 이번 정기평가 시즌에 노루페인트의 신용등급을 기존 'BBB+'에서 'A-'로 나란히 상향 평정했다. 매출 성장과 원재료 가격 안정화에 따른 수익구조 개선이 반영됐다.

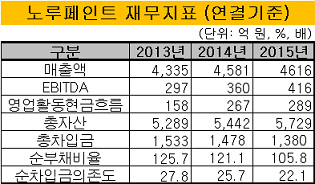

노루페인트는 KCC, 삼화페인트공업에 이어 국내 3위의 시장지위를 유지하고 있다. 건축용, 공업용 도료 시장의 경쟁 심화에도 불구하고 고부가가치 제품인 자동차보수·방수용 제품 판매 확대로 영업이익 규모가 증가했다. 지난해 연결기준 약 4600억 원의 매출실적을 기록했다. EBITDA/매출액은 10% 수준까지 개선됐다.

제조원가의 80% 가량을 차지하는 원재료비가 하향 안정화 추세인 점도 긍정적 요소다. 올해 급증한 신규 분양물량이 착공하는 2017~2018년까지 건축용 도료 수요가 이어질 것으로 보여 안정적인 수요가 예상된다.

홍석준 한국신용평가 연구원은 "친환경 제품 비중 확대, 해외 도료시장 개척 등 성장 전략을 감안하면 안정적인 매출 기조가 유지될 것"이라고 전망했다.

◇ 투자자금 부담…잉여현금창출로 개선세

투자로 인한 재무부담이 발생했으나 현금창출 규모 증가로 점진적 개선세에 접어들었다. 2013년까지 연구소 부지 매입, 해외 관계사 지분 투자 등으로 자체 현금창출을 상회하는 투자 부담이 발생했다. 2014년과 2015년 연결기준 연간 400억 원 이상의 EBITDA를 기록해 차입 규모를 단계적으로 축소했다.

연구소 신축과 포승공장 물류센터 관련 450억 원 규모의 시설투자가 예정돼 있다. B2C 유통망, 해외사업 확대와 관련한 자금소요도 발생할 수 있다. 영업부문 현금 창출력과 해외 관계사 투자지분 매각에 따른 배당금 수익 확보 등으로 양호한 재무구조를 유지할 수 있을 것으로 보인다.

단기차입금 비중은 2013년 71%에서 지난해 41%까지 하락해 차입금 만기구조 개선 노력도 성과를 보이고 있다.

증권업계 관계자는 " 신용등급 상향 조정 후 첫 발행이고 규모가 크지 않아 무난히 수요를 모을 것으로 보인다"고 긍정적 전망을 내놨다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [김화진칼럼]인공지능의 이사회 합류

- [thebell note]스테이지엑스는 '개봉 전'

- [IR Briefing]'전기차 캐즘 영향권' 삼성SDI, 투자 승부수 통할까

- [Company Watch]'LGD 협력사' 아바코, BOE 8.6세대 OLED 공급망 합류

- [코스닥 CB 프리즘]서진시스템, 보통주 전환 물량에 30% 할증 풋옵션 '이례적'

- 에쓰씨엔지니어링 자회사 셀론텍, 태국에 ‘카티졸’ 공급

- 메트라이프생명, 잇단 사외이사 재선임...송영록 대표 체제도 유지될까

- [보험사 IFRS17 조기도입 명암]현대해상, 단순한 상품구조 '부채 감소' 효과는 컸다

- [저축은행 유동성 진단]NH저축, '안전자산' 투자가 이끈 유동성 개선

- [저축은행 유동성 진단]우리금융저축 '영업 확대'로 끌어올린 유동성