매각 앞둔 금호타이어, 하반기 내실 다진다 일회성 비용문제 해소로 2분기도 호실적 전망

이호정 기자공개 2016-07-20 07:42:52

이 기사는 2016년 07월 18일 06:09 thebell 에 표출된 기사입니다.

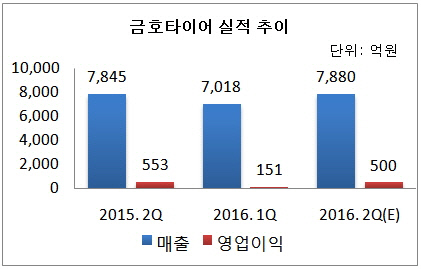

15일 타이어 및 증권업계에 따르면, 금호타이어의 올 2분기 실적은 원자재 가격 하락과 일회성 인건비 상승 요인이 줄며 크게 개선된 것으로 추정된다. 증권업계가 예상하는 2분기 경영실적은 매출액 7940억 원, 영업이익 540억 원이다.

금호타이어의 2분기 실적이 시장예상에 부합하면 전분기(2016년 1분기) 대비 매출과 영업이익이 각각 111%, 257.6% 증가할 것으로 전망된다. 하지만 전년 동기와 비교하면 매출은 1.2% 증가하겠지만 영업이익은 2.4% 감소할 것으로 보인다.

|

시장에서 전년 동기에 비해 수익성이 감소했을 것으로 보고 있는 이유는 중국에서 OE의 판매량이 줄어든 것과 무관치 않다. 중국 로컬업체들이 가격경쟁력에 기술력까지 향상되면서 OE 등 중저가 타이어시장을 장악하고 있는 탓이다. 실제 올 1분기만 해도 금호타이어의 아시아(중국 포함) 매출은 1127억 원으로 전년 동기대비 149억 원이나 감소했다.

반대로 올 1분기보다 개선될 것으로 관측하고 있는 것은 작년 임금피크제와 통상임금으로 발생한 일회성 비용문제를 해소했기 때문이다. 이 덕분에 경쟁사와 달리 원재료 가격 인상과 공장이전 이슈로 생산물량 감소가 점쳐지고 있지만 실적은 오히려 개선될 것으로 전망되고 있다.

금호타이어는 올해 3조 1040억 원의 매출과 함께 1770억 원의 영업이익을 거둘 것으로 추정되고 있다. 2분기와 올해 경영실적이 컨센서스에 부합한다는 가정 하에 하반기 경영실적을 계상하면 매출액은 1조 6082억 원, 영업이익은 1079억 원이다. 상반기대비 매출은 7.5%, 영업이익은 56.2% 증한 금액이다.

7월 들어 타이어 원재료인 천열고무의 가격은 톤당 1340달러로 연초보다 16.5%, 합성고무는 1632달러로 15% 올랐다. 또한 금호타이어의 중국 남경공장이 내달부터 이전에 들어가면서 생산능력(1250만본)을 현재보다 절반정도로 축소할 계획이다. 이 공장의 이전이 빨라야 12월경에나 마무리될 것으로 전망되고 있는 만큼 생산량 감소가 점쳐지고 있다. 즉 시장에서는 원재료 가격상승과 생산물량 감소가 실적에 큰 영향을 미치지 않을 것으로 보고 있는 셈이다.

그럼에도 금호타이어는 지역별 다른 전략을 바탕으로 하반기 내실다지기에 나설 계획이다. 구체적으로 로컬업체와 경쟁이 치열한 중국은 신차용타이어(OE) 판매량을 늘리는데 초점을 맞추고, 북미와 유럽은 고인치 타이어를 중심으로 공략해 나갈 방침이다.

회사관계자는 "올해 글로벌 수준의 제조경쟁력 확보와 내실경영 강화를 통한 수익성 제고, 연구개발(R&D)을 통한 신제품 개발 등을 통해 내실경영과 성장기반 재정비를 사업목표로 삼았다"며 "이를 통해 OE와 고성능타이어(UHPT) 판매확대로 글로벌 성장을 가속화해 나갈 계획"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 경남제약 품는 휴마시스, 유통네트워크·진단키트 '시너지'

- [Company Watch]글로벌텍스프리, 프랑스 자회사 '적자 전환'

- [Red & Blue]'주목도 높아지는 폐배터리' 새빗켐, 침묵 깨고 반등

- [HLB '리보세라닙' 미국 진출기]시장 우려 불식 나선 진양곤, 갑자기 마련된 기자회견

- 효성화학 특수가스 사업부, '경영권 지분 매각'으로 선회

- 한양, 만기도래 회사채 '사모채'로 차환한다

- 동인기연, 'GS 출신' 30년 베테랑 전호철 상무 영입 '성장 방점'

- 에스트래픽, 적자 '일시적 현상'... 2분기 수익개선 기대

- [Company Watch]'자회사 회생신청' 투비소프트, 성과 없는 신사업

- '크라우드 펀딩' 와디즈, '테슬라 요건' 상장 추진