투자활성화 기폭제 VS 신용리스크 확대 '양날의 검' [초대형IB 육성안의 명암]③NCR, 레버리지 규제 완화…자금쏠림, 조달 단기화 우려

임정수 기자공개 2016-08-05 16:28:00

이 기사는 2016년 08월 03일 16:19 thebell 에 표출된 기사입니다.

반면에 증권사 투자 자산과 자금 조달의 만기 미스매칭 문제를 심화시키고, 자금 조달 구조의 단기화를 심화시키는 등 증권업의 리스크가 확대될 것이라는 우려도 나온다.

◇ NCR·레버리지 등 규제 완화…증권사 투자활성화 기폭제

대형 IB에 적용되는 각종 규제 완화는 증권사 투자 활성화에 기폭제가 될 것으로 예상된다.

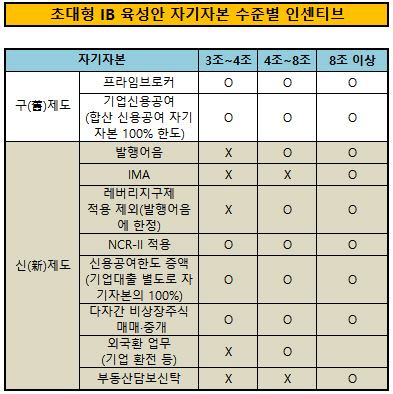

금융위는 자기자본 4조 원 이상인 증권사는 발행어음을 통해 자금을 조달할 수 있도록 했다. 또 외국환 업무 등 기존에 은행에만 허용했던 신규 업무를 증권사도 영위할 수 있도록 할 예정이다. 발행어음에 대해서는 레버리지 계산에서 제외한다는 방침이다.

올해 1분기 말 현재 자기자본 4조 원이 넘는 증권사는 미래에셋증권(6조 7000억 원), NH투자증권(4조 5000억 원) 2개 사다. 통합KB증권(KB투자증권+현대증권=3조 8000억 원)은 연간 순이익이 2000억 원을 넘어설 경우 요건을 맞출 수 있다.

3개 대형 증권사는 자금조달 수단이 RP, ELS, 기업어음, 전자단기사채에 이어 발행어음이 추가된다. 일반적으로 발행어음은 기업어음이나 전자단기사채에 비해 금리가 낮아 조달 메리트로 작용한다. 또 발행어음 발행분만큼 레버리지에서 빠진다. 레버리지를 일으켜 자본 수익률을 높이는 데 활용할 수 있게 된다.

삼성증권(3조 4000억 원), 한국투자증권(3조 2000억 원), 신한금융투자(3조 원: 유상증자 후) 등 자기자본이 3조~4조 원인 증권사들도 규제 완화의 혜택을 받을 수 있다. 새로운 건전성 규제인 NCR-II가 적용되고, 다자간 비상장주식 매매와 중개 업무를 허용하고, 정책 금융기관·국부펀드·성장사다리펀드 등을 활용한 해외진출 지원도 받는다.

NCR-II는 대형 IB에만 적용되는 완화된 형태의 NCR 규제다. 현행 NCR에서는 만기가 긴 대출자산을 신용등급에 관계없이 영업용순자본에서 100% 차감했다. 이 때문에 증권사들은 만기가 긴 대출을 집행하기 위해서는 큰 폭의 NCR 하락을 감수해야 했다.

하지만 NCR-II를 적용받는 증권사들은 대출 자산의 만기에 상관 없이 영업용순자본에서 차감하는 비율을 신용등급에 따라 차등 적용하게 된다. AAA급의 경우 자산의 1.6%, BBB급의 경우 8%만 순자본에서 차감하면 된다.

여기에 기업신용공여 한도도 확대 추진된다. 기존에는 다른 신용공여와 합산하여 자기자본 100% 이내로 제한했다. 하지만 앞으로는 기업 신용공여만 따로 떼 어 별도로 자기자본의 100%까지 확대할 수 있게 된다.

대신에 별도의 유동성 규제 등 다른 건전성 규제가 추가되기는 했지만 자기자본 4조 원 이상의 증권사뿐만 아니라 자기자본 3조~4조 원 범위의 증권사들도 투자 여력 확대가 가능해진다.

자기자본 8조 원 이상인 증권사에는 종합투자계좌(IMA)를 허용하기로 했다. 부동산 담보신탁 등의 신탁 업무도 할 수 있도록 해, 기업금융 서비스 제공 여력을 확대시킨다는 방침이다. 국내에 아직 자기자본이 8조 원이 증권사는 없지만 미래에셋대우가 자기자본을 늘릴 경우 안정적인 자금 조달과 투자 확대에 상당한 편익이 예상된다.

|

◇ 증권업 리스크 확대 우려…만기 미스매칭·조달 단기화 심화

하지만 증권업 리스크를 확대시킬 수 있다는 우려도 나온다. 대부분의 규제 완화책이 건전성 규제를 완화해 주는 방향이어서 증권사들이 자본 활용도를 높이기 위해 무리한 투자나 쏠림 투자를 감행할 수 있다는 지적이다.

당장 NCR-II 적용은 증권사 신용도에 고질적인 병폐로 지적돼 온 조달과 투자 간 만기 미스매칭 문제를 심화시킬 수 있다. 투자 자산을 영업용순자본에서 차감하는 비율을 만기에 상관 없이 일률적으로 적용하면서 조달-투자 간 미스매칭 리스크가 확대될 가능성이 커졌다.

또 자금 조달의 단기화 심화도 우려된다. 증권사의 핵심 자금조달 수단은 RP, 전자단기사채 등으로 자금조달이 90% 이상이 단기 조달에 집중돼 있다. 이러한 상황에서 자기자본 4조 원 이상 증권사가 발행하는 발행어음을 레버리지 비율 산정 대상에서 제외시키면서 단기 조달 수단이 늘어났다.

특히 대규모 투자 자금을 발행어음으로 조달하면 레버리지 규제를 개의치 않고 레버리지를 늘려 투자하려는 유인이 발생한다. 업계 관계자는 "지배구조상 대규모 투자 의사 결정에 증권사 사주가 결정적인 영향력을 행사할 수 있는 경우 과도한 레버리지로 투자를 집행할 가능성이 높다"고 우려했다.

투자 자산의 쏠림으로 인한 리스크가 커질 가능성도 높아졌다. 최근 증권사들이 자기자본수익률(ROE)를 높이기 위해 기업 신용공여 한도의 대부분을 건설사 프로젝트파이낸싱(PF)에 활용하고 있어, 신용공여 한도 규제가 완화되면 특정 자산으로의 쏠림은 더욱 심화될 수 있다는 지적이다.

업계 관계자는 "초대형 IB 육성 방안은 증권업계 투자 지평을 넓히는 동시에 리스크도 확대될 가능성이 높아져 '양날의 검'으로 작용할 것"이라고 평가했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 시프트업 상장 예심 통과…공모구조 '신주 100%'

- '돈버는 바이오' 아이빔테크놀로지, 7개월만에 상장예심 통과

- 점점 느슨해지는 넷마블·하이브 '지분 동맹'

- 씨지피머트리얼즈, '세종캠퍼스 신공장 기공식' 개최

- 트루윈, '엣지파운드리'로 사명 변경 "AI 강화"

- '어닝 서프라이즈' 실리콘투, 중동·남미 확장 잰걸음

- 다이나믹디자인, 고부가 제품 덕 1분기 '흑자 전환'

- [정육각은 지금]'흑기사' 캡스톤·에이티넘의 지원, 급한 불 껐다

- [thebell interview/LLC형 VC 톺아보기]김중완 비하이인베 대표 "우보천리 철학 이어갈 것"

- [Red & Blue]톱티어 VC LB인베, UAE 10억달러 업고 주가 ‘훨훨’