'허니버터칩 주춤' 크라운·해태제과, 신용도 영향은 허니버터칩 부진에 영업익 전망치 하회…차입금 대폭 감소 긍정적

김병윤 기자공개 2016-08-18 16:20:14

이 기사는 2016년 08월 16일 15:29 thebell 에 표출된 기사입니다.

실적 개선세가 꺾이면서 등급 상향 수렴 가능성에도 빨간불이 커졌다. 현재 크라운제과와 해테제과식품은 신용평가사 간 등급 불일치(스플릿·split)가 발생한 상태다. 한기평이 두 기업에 '긍정적' 아웃룩을 부여해 등급 상향 가능성을 높였지만, 최근 실적 추세라면 등급 상향 트리거(trigger) 충족이 쉽지 않아 보인다.

차입금이 크게 줄어든 것은 신용도 측면에서 큰 위안거리다. 올 2분기 말 크라운제과의 차입금은 전기 대비 1200억 원 정도 줄었다. 해태제과식품의 기업공개(IPO)로 유입된 자금이 차입금 상환에 쓰인 덕분이다. 실적 개선이 지지부진해짐에 따라, 차입금 축소가 신용도 개선에 중대한 역할을 할 것으로 보인다.

◇예전만 못한 허니버터칩? 기대치 밑도는 실적

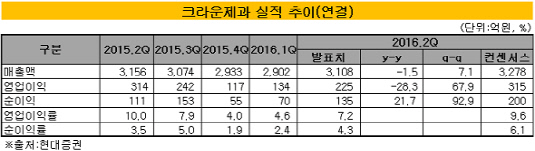

크라운제과의 올 2분기 매출액과 영업이익은 각각 3108억 원, 225억 원이다. 전년 동기 대비 매출액과 영업이익은 각각 1.5%, 28.3% 줄었다.

크라운제과의 올 2분기 실적은 시장 기대치에 미치지 못하는 수준이다. 시장은 크라운제과의 올 2분기 매출액과 영업이익으로 각각 3278억 원, 315억 원을 예상했었다. 실제 2분기 매출액과 영업이익은 기대치 대비 5.2%, 28.6% 하회하는 수준이다.

1분기 역시 시장 기대치를 하회하는 실적을 거뒀었다. 크라운제과의 올 1분기 매출액과 영업이익은 2902억 원, 134억 원이었다. 신한금융투자의 전망치 대비 매출액과 영업이익은 각각 2%, 34% 밑돌았다.

해태제과식품 역시 실적이 좋지 않다. 올 1분기 매출액과 영업이익은 각각 1831억 원, 54억 원이었다. 매출액은 전년 동기 대비 2% 가량 증가했다. 반면 영업이익은 23.6% 줄었다.

크라운제과는 최근 실적 부진의 배경으로 ▲과거 허니버터칩의 인기에 따른 기저효과 ▲허니버터칩의 사그러든 인기 ▲최근 각광받고 있는 바나나 테마 제품의 늦은 출시 등을 꼽았다.

업계 관계자는 "허니버터칩 2공장에는 가루비 포함 240억 원이 투자됐지만 그 증설 효과는 기대치에 미치지 못하다"며 "허니버터과자의 부진을 새로운 제품이나 기존 제품들이 대체할 필요가 있다"고 말했다.

|

◇신용도 열쇠 '차입금'…해태제과식품 IPO에 대폭 축소

크라운제과와 해태제과식품은 신용등급 스플릿이 발생한 상태다. 한국신용평가는 올 5월 정기평가를 통해 두 회사의 신용등급을 A0로 한 노치(notch) 상향 조정했다. 아웃룩은 '안정적'이다. 안정적 사업기반과 힘께 해테제과식품의 IPO로 유입된 현금 덕분에 재무구조가 크게 개선된 점이 반영됐다.

반면 한기평은 크라운제과와 해테제과식품의 신용등급을 A-로 유지하고 있다. 다만 지난해 12월과 올 5월 크라운제과와 해태제과식품의 아웃룩을 각각 '긍정적'으로 부여했다. 허니버터칩 판매 호조 덕에 차입금 상환능력·재무구조가 개선됐다는 판단에서다.

하지만 최근 수익성이 크게 꺾이면서 등급 상향 수렴에 빨간불이 커졌다. 현재 한기평은 크라운제과과 해태제과식품의 등급 상향 트리거(trigger)로 연결기준 EBITDA 마진 8% 이상, 순차입금/EBITDA 3.5배 이하를 꼽고 있다.

EBITDA마진 경우 ▲허니비터칩 제2공장 증설에 따른 매출 증가 ▲원재료비·판관비 통제 등이 주효할 것으로 보인다. 한기평은 올해 EBITDA마진을 10.0%로 예상했지만, 최근 실적 기조를 감안했을 때 눈높이를 낮출 가능성도 있어 보인다.

차입금은 눈에 띄게 감소하고 있다. 올 1분기 말 기준 크라운제과의 연결 총차입금액은 4723억 원이었다. 하지만 2분기 말 기준 차입금은 1200억 원 가량 줄었다. 이는 올 5월 해태제과식품의 상장으로 유입된 860억 원 상당의 현금이 차입금 상환에 쓰였기 때문으로 해석된다.

크라운제과는 매년 200억 원의 차입금 상환을 하고 있어, 4~5년 내 무차입 경영이 가능할 것으로 예상하고 있다.

업계 관계자는 "실적 가변성이 올해 크게 증가했다"며 "실적보다는 차입금 감소에 신용도 초점이 맞춰질 가능성이 높아 보인다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 경남제약 품는 휴마시스, 유통네트워크·진단키트 '시너지'

- [Company Watch]글로벌텍스프리, 프랑스 자회사 '적자 전환'

- [Red & Blue]'주목도 높아지는 폐배터리' 새빗켐, 침묵 깨고 반등

- [HLB '리보세라닙' 미국 진출기]시장 우려 불식 나선 진양곤, 갑자기 마련된 기자회견

- 효성화학 특수가스 사업부, '경영권 지분 매각'으로 선회

- 한양, 만기도래 회사채 '사모채'로 차환한다

- 동인기연, 'GS 출신' 30년 베테랑 전호철 상무 영입 '성장 방점'

- 에스트래픽, 적자 '일시적 현상'... 2분기 수익개선 기대

- [Company Watch]'자회사 회생신청' 투비소프트, 성과 없는 신사업

- '크라우드 펀딩' 와디즈, '테슬라 요건' 상장 추진