회사채 발행 앞둔 SK인천석화, '긍정적' 등급전망 다음달초 차환용 800억 발행 예정

김진희 기자공개 2016-08-26 10:47:20

이 기사는 2016년 08월 24일 16:56 thebell 에 표출된 기사입니다.

◇회사채 발행 앞두고 긍정적 등급전망 호재

한국기업평가는 지난 23일 본평가를 통해 SK인천석유화학의 신용등급을 'A+'로 유지하고 등급전망을 기존 '안정적'에서 '긍정적'으로 변경했다.

|

SK인천석화는 다음달 5일 3년물 500억 원 등 800억 원 가량의 회사채를 발행한다. 오는 10월 만기도래하는 1200억 원 회사채 차환에 활용할 것으로 보인다.

회사채 발행을 앞두고 긍정적 등급전망을 부여받아 자금조달에 청신호가 켜진 셈이다. 한국신용평가와 NICE신용평가는 'A+' 등급에 '안정적' 등급전망을 유지했다.

이동은 한국기업평가 연구원은 "우호적인 업황과 사업다각화를 통한 실적 개선세가 뚜렷하다"며 "단기적으로 유가의 완만한 상승이 예상돼 양호한 수준의 정제마진 유지가 전망된다"고 설명했다.

지난해 정제마진과 석유화학 부문의 파라자일렌(PX) 마진이 당분간 상승세를 지속할 것으로 전망된다.

◇재무안정성 개선세, 차입금 축소시 등급 상향 가능성

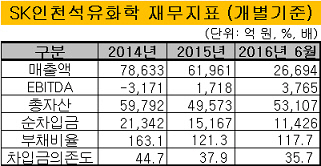

SK인천석화의 재무안정성은 저유가로 인해 개선세를 띠고 있다. 순차입금은 2014년 2조 1000억 원에서 올해 6월 기준 1조 1000억 원으로 줄었다. 올해 하반기 1000억 원 가량의 정기보수를 제외하면 대규모 CAPEX 계획은 없다. CAPEX 지출을 웃도는 수익창출이 예상된다. 재무레버리지 축소가 점진적으로 이뤄질 전망이다.

한기평은 SK인천석화의 조정순차입금/EBITDA 비율이 4배 미만, 차입금의존도가 35% 미만을 유지할 경우 신용등급 상향을 검토할 수 있다고 밝혔다. 반면, 정유업황 부진으로 차입금규모가 증가 추세로 전환하면 등급전망을 다시 '안정적'으로 조정할 가능성이 있다.

지난해 SK인천석화의 순차입금/EBITDA 비율은 9.1배, 한기평이 예상한 올해 추정치는 2.4배다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 경남제약 품는 휴마시스, 유통네트워크·진단키트 '시너지'

- [Company Watch]글로벌텍스프리, 프랑스 자회사 '적자 전환'

- [Red & Blue]'주목도 높아지는 폐배터리' 새빗켐, 침묵 깨고 반등

- [HLB '리보세라닙' 미국 진출기]시장 우려 불식 나선 진양곤, 갑자기 마련된 기자회견

- 효성화학 특수가스 사업부, '경영권 지분 매각'으로 선회

- 한양, 만기도래 회사채 '사모채'로 차환한다

- 동인기연, 'GS 출신' 30년 베테랑 전호철 상무 영입 '성장 방점'

- 에스트래픽, 적자 '일시적 현상'... 2분기 수익개선 기대

- [Company Watch]'자회사 회생신청' 투비소프트, 성과 없는 신사업

- '크라우드 펀딩' 와디즈, '테슬라 요건' 상장 추진