주가 급등락 셀루메드, CB 투자가치 있을까 [메자닌 투자 돋보기] 이자율·리픽싱 최상 조건에 담보주식까지 제공…공평·세종저축은행이 인수

이충희 기자공개 2016-09-19 09:55:28

이 기사는 2016년 09월 12일 15:58 thebell 에 표출된 기사입니다.

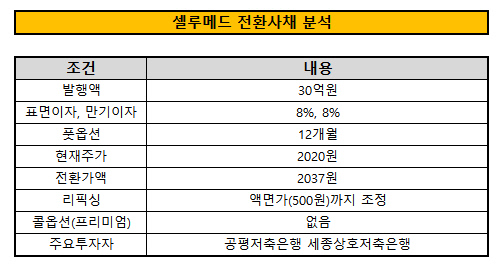

셀루메드의 16회차 CB는 표면이자와 만기이자가 각각 8.0%다. 전환가격은 2037원으로 설정됐지만 주가 하락시 액면가인 500원까지 하향 조정할 수 있다. 투자자 입장에서는 근래 보기 힘들만큼 좋은 발행 조건이다. 그만큼 시장에서 투자자를 찾기 어려웠다는 것을 방증한다는 지적이다.

이 밖에 발행조건을 살펴봐도 역시 투자자들을 배려한 흔적이 곳곳에서 눈에 띈다. 최근 발행되는 보통의 전환사채는 대주주 등 회사의 이해관계자들을 고려해 매도청구권(콜옵션)이 있는 물량을 섞는다. 그러나 셀루메드 16회차 CB에는 콜옵션 CB가 전혀 섞이지 않았다.

조기상환청구권(풋옵션)도 12개월로 단축시켜 발행해 1년 후부터 원금 모두를 상환 받을 수 있다. 투자 매력이 높은 최근의 CB들은 풋옵션을 18개월 정도로 설정하는데 이보다 짧은 것이 특징이다. 아울러 원금 상환을 보장해주기 위한 담보물까지 설정했다. 셀루메드가 직접 보유하고 있는 엠젠플러스의 보통주 20만주가 대상이다.

이처럼 최근 메자닌 투자시장에서 보기 힘들 정도로 투자가치를 키운 셀루메드 CB에는 공평저축은행과 세종상호저축은행 등 기관 두곳이 각각 15억 원씩 투자했다. 최근 인기있는 CB들은 메자닌 전문 자산운용사들이 먼저 싹쓸이 해가는 경향이 짙지만, 이번에는 저축은행들이 인수자로 나섰다.

메자닌 투자업계의 한 관계자는 "현재 시장에서 패권을 가진 자문사나 운용사 등을 인수단으로 유치하지 못하는 기업들은 저축은행 같은 기관들을 대상으로 영업을 할 수 밖에 없다"며 "이 때 이자율이 높아지는 등 발행조건 장벽이 높게 쳐질 수 밖에 없는 것"이라고 말했다.

셀루메드는 병원과 휘트니스센터 등에 납품하는 의료기기를 만드는 회사다. 지난 2014년 연간기준 영업이익이 적자로 돌아선 가운데 손실 규모가 계속 커지고 있다. 올 2분기 당기순손실은 전년 동기와 전분기 대비 각각 28배, 11배 이상 폭증한 254억 원을 기록했다.

1년 이내 상환해야 할 금융부채는 242억 원에 이르는 반면 현금 및 현금성 자산은 16억 원에 불과하다. 최근 몇달 사이에 주식가격이 1000원 미만에서 4000원 근방까지 급등한 후 다시 2000원 초반대로 급락하는 등 외부에 의한 주가 변동이 의심된다는 목소리도 나온다. 12일 종가는 2020원으로 전날 대비 보합이다.

앞선 업계 관계자는 "셀루메드는 전환사채 발행이 매우 잦은 곳이지만 시장에서는 투자 매력이 크게 떨어지는 곳으로 평가받는다"며 "전환사채 발행과 대주주의 지분 변동 등 최근 벌어지고 있는 일들은 주식 가격 변동과 다소 연관이 있는 것으로 보인다"고 말했다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 우리금융 "롯데손보 M&A, 과도한 가격 부담 안한다"

- 신한캐피탈, 지속성장 포트폴리오 리밸런싱 체계 강화

- 하나금융, ELS 악재에도 실적 선방…확고한 수익 기반

- 하나금융, 자본비율 하락에도 주주환원 강화 의지

- 국민연금, '역대 최대 1.5조' 출자사업 닻 올렸다

- [도전 직면한 하이브 멀티레이블]하이브, 강한 자율성 보장 '양날의 검' 됐나

- [퍼포먼스&스톡]꺾여버린 기세에…포스코홀딩스, '자사주 소각' 카드 재소환

- [퍼포먼스&스톡]LG엔솔 예견된 실적·주가 하락, 비용 절감 '집중'

- [퍼포먼스&스톡]포스코인터, 컨센서스 웃돌았지만 주가는 '주춤'

- 신한금융, ‘리딩금융’ 재탈환에 주주환원 강화 자신감