라이나생명, LAT 평가액 마이너스인 이유 산출식 미비점 때문…책임준비금 적립액보다 잉여액 많아

윤 동 기자공개 2016-11-22 10:09:48

이 기사는 2016년 11월 18일 15:43 thebell 에 표출된 기사입니다.

이 같은 이상현상이 일어난 이유는 현행 LAT 산출식의 미비점 때문이다. 시가평가된 보험부채를 가늠하는 지표인 책임준비금 평가액은 마이너스(-)로 나타날 수 없으나 라이나생명의 책임준비금 평가액은 마이너스(-) 값을 가졌다. 결과적으로 LAT 평가액 산출식의 미비점 때문에 라이나생명이 득을 봤다.

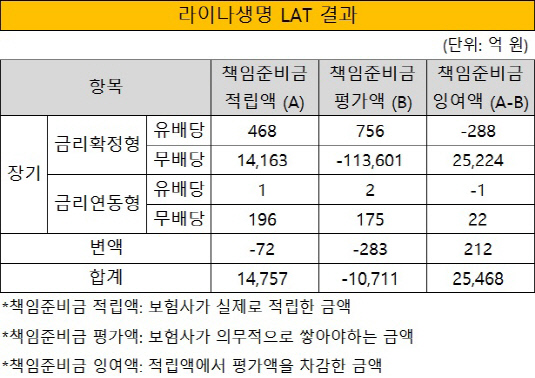

18일 금융감독 당국 및 보험업계에 따르면 라이나생명은 지난 6월 말 기준 LAT 결과 책임준비금 적립액(1조 4757억)보다 책임준비금 잉여액(2조 5468억)이 더 많은 것으로 집계됐다. 책임준비금 평가액은 마이너스(-) 1조 711억 원으로 집계됐다.

|

지난 6월 말 기준 25개 생보사의 LAT 평가 결과 평가액이 마이너스(-)로 나타난 보험사는 라이나생명 한 곳 밖에 없었다.

LAT는 각 보험사의 보험부채 시가평가액을 추정해 그 이상의 책임준비금을 적립토록 하는 제도다. LAT 결과상의 책임준비금 평가액은 보험부채 시가평가 시 보험사의 부채 규모가 얼마인지를 가늠하는 지표로 활용된다. 즉 책임준비금 평가액(보험부채 측정치) 이상의 책임준비금을 적립하는 것이 LAT 제도의 골자이며, 때문에 책임준비금 평가액은 원칙적으로 양수이거나 '0'으로 나타나야 한다.

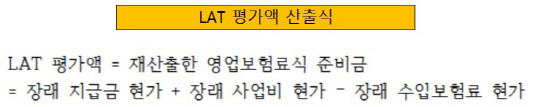

그러나 LAT 기준 산출식의 미비점 때문에 라이나생명의 책임준비금 평가액은 마이너스(-) 값을 가졌다. 현행 제도에서 책임준비금 평가액은 가정에 의해 다시 산출한 영업보험료식 준비금과 같다. 이 재산출된 영업보험료식 준비금은 장래에 지급할 보험금과 지출할 사업비의 현재가치에서 장래 수입보험료의 현재 가치를 차감한 값으로 결정된다.

|

즉 장래에 지급할 보험금과 지출할 사업비보다 향후 들어올 수입보험료가 많은 것으로 측정되면 평가액이 줄어들 뿐 아니라 마이너스(-)로 전환될 수 있다.

라이나생명의 경우 보장성보험을 대부분 전기납(보험기간 동안 보험료를 내는 방식)으로 판매하고 있다. 때문에 보험료 납부기간이 끝나면 더 이상 수입보험료가 들어오지 않는 다른 생보사보다 장래 수입보험료가 더 많을 것으로 예측되는 상태다.

라이나생명 관계자는 "대부분 회사가 보유계약의 일시납 저축성보험이 포함됐기 때문에 LAT 평가액이 플러스로 산출됐다"며 "우리처럼 전기납 보장성보험을 위주로 판매했다면 다른 생보사도 평가액이 음수로 나타날 것"이라고 말했다.

금감원 관계자는 "상식적으로 보험부채가 제로라고 하는 게 더 맞겠지만 산출식 상 마이너스(-) 수치가 나왔다"며 "사실상 보험부채 부담이 없는 것으로 이해하면 될 것 같다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 경남제약 품는 휴마시스, 유통네트워크·진단키트 '시너지'

- [Company Watch]글로벌텍스프리, 프랑스 자회사 '적자 전환'

- [Red & Blue]'주목도 높아지는 폐배터리' 새빗켐, 침묵 깨고 반등

- [HLB '리보세라닙' 미국 진출기]시장 우려 불식 나선 진양곤, 갑자기 마련된 기자회견

- 효성화학 특수가스 사업부, '경영권 지분 매각'으로 선회

- 한양, 만기도래 회사채 '사모채'로 차환한다

- 동인기연, 'GS 출신' 30년 베테랑 전호철 상무 영입 '성장 방점'

- 에스트래픽, 적자 '일시적 현상'... 2분기 수익개선 기대

- [Company Watch]'자회사 회생신청' 투비소프트, 성과 없는 신사업

- '크라우드 펀딩' 와디즈, '테슬라 요건' 상장 추진