ELS 후폭풍, 헤지운용손실→채권손실로 전이 금리상승에 보유채권 손실, 4분기 3000억 손실 추정

이승우 기자공개 2017-01-20 10:17:51

이 기사는 2017년 01월 16일 11:27 thebell 에 표출된 기사입니다.

◇4분기 채권평가손실 3000억 추정…일부 증권사 분기 적자

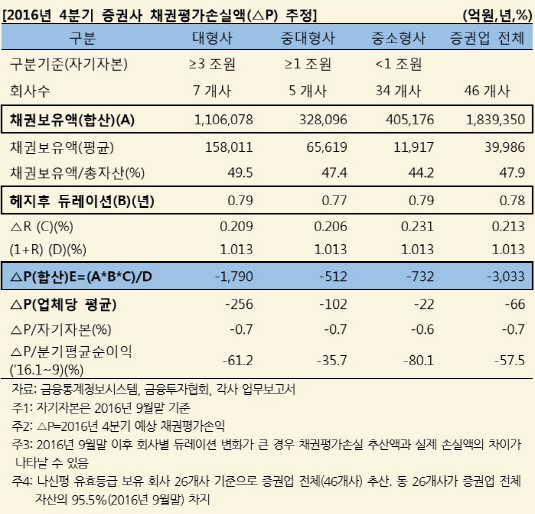

NICE신용평가에 따르면 이 회사가 유효등급을 부여하고 있는 26개 증권사의 지난해 4분기 채권평가손실은 약 3000억 원으로 추산됐다. 이는 지난해 1~3분기 누적 순이익(1조 5823억 원)의 19%, 분기 평균 순이익(5274억 원)의 58%에 달하는 수준이다. 단순 계산하면 한 회사당 100억 원대 손실을 본 것으로 이로 인해 일부 증권사는 분기 기준 적자전환 가능성도 배제할 수 없게 됐다.

|

NICE신용평가는 "채권보유액이 절대적으로 많은 대형사들의 채권평가손실액은 업체당 256억 원으로, 중대형사 102억 원, 중소형사 22억 원을 크게 상회하고 있"며 "대형사 2개사, 중소형사 5개사가 채권평가 손실의 영향으로 2016년 4분기 적자 시현이 우려된다"고 분석했다.

지난해 11월 트럼프가 미국 대통령에 당선된 이후 글로벌 금융시장의 불확실성이 확대, 국내 금리도 빠르게 상승했다. 3년만기 국고채 금리가 작년 11월 9일 1.385%(민평금리 기준)에서 11월 24일 1.830%로 약 45bp 상승했다. 12월 들어 다시 소폭 하락하기는 했으나, 작년말 3년 국고채 금리는 9월말 대비 39bp 높아졌다. 금리 상승으로 채권보유 비중이 높은 증권회사들의 채권평가손실위험이 확대된 것.

이혁준 NICE신용평가 실장은 "미국의 추가 금리 인상 가능성, 신흥국 경기 침체, 주요 국가별 정치 리스크 확대 등 금융시장의 불안요소가 다수 상존하 고 있어 추가적인 금리 상승에 따른 채권평가손실 증가 우려에 대한 대비가 필요한 상황이다"고 말했다.

◇증권사 자산 절반이 채권, ELS가 주범…듀레이션 축소 그나마 다행

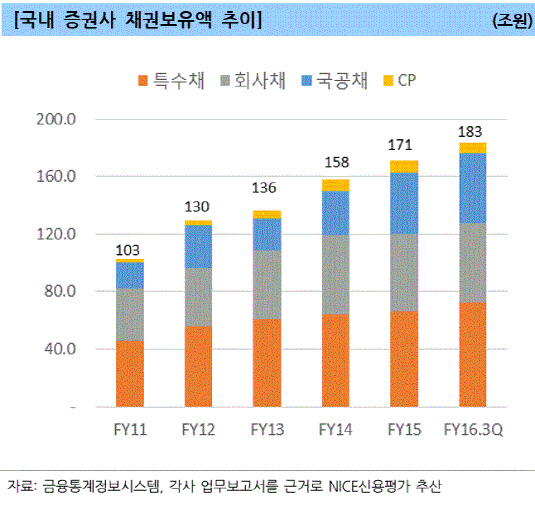

채권 평가손실이 급증한 건 그만큼 증권사들이 채권을 많이 보유하고 있다는 뜻이다. 국내 증권사(해외 증권사 국내 지점은 제외)가 보유한 총 채권 규모는 2011년 말 약 100조 원에서 2016년 9월말 184조 원으로 크게 증가했다. 지난해 9월말 기준, 국내 증권사 총 자산(384조 원)의 48%가 채권으로 구성되어 있다. 증권사 자산의 절반 가량이 채권인 셈이다.

|

증권사 보유 채권의 증가는 ELS와 떼려야 뗄 수 없다. 증권사들은 ELS 발행 이후 헤지운용을 채권 보유를 통해 해결했고 보유 채권을 담보로 환매조건부채권(RP) 발행을 통한 레버리지를 일으켜 왔다. ELS 발행잔액과 RP 잔액을 합치면 증권사가 보유한 채권 잔액과 거의 일치한다는 점이 이같은 논리를 뒷받침해 주고 있다.

지난 몇년간 금리 하락으로 채권 이익이 컸지만 시장금리가 반대로 움직이면서 손실로 돌변하고 있다. 특히 지난해에는 ELS의 기초자산 자체가 하락하면서 증권사 ELS 운용손실이 커졌고 이 이슈가 마무리되자 이제 채권에서 손실이 생기고 있는 것이다.

증권사 관계자는 "지난해 증권사 ELS 운용손실이 최근 마무리되는가 싶었지만 이제 채권에서 터지기 시작하고 있다"며 "ELS발 후폭풍이 시작되고 있다"고 말했다.

ELS 기초자산인 HSCEI와 EUROSTOXX50 등의 변동성 확대에는 국내 증권사들이 적절히 대응하지 못한 면이 있지만 그나마 다행인 건 국내 채권 가격 하락에 대해서는 어느 정도 리스크 관리를 하고 있다는 점이다. 대부분의 증권사들이 채권 듀레이션을 크게 줄여 놓은 것.

NICE신용평가에 따르면 분석대상 26개 증권사 중 약 77%에 해당하는 20개사의 듀레이션이 1년 이내이며, 5개사가 1~2년, 1개사가 2년 이상이다. 삼성증권의 경유 헤지후듀레이션이 3개월 내외로 증권사중 가장 짧은 것으로 나타났다.

더불어 듀레이션이 1년 이상인 회사들의 경우는 만기가 상대적으로 긴(1년~1년 6개월) ELB 및 DLB 취급 비중이 높거나, 금리 방향성 전망을 감안한 회사 자체 전략적 판단에 따라 듀레이션을 길게 가져가고 있는 것으로 NICE신용평가는 판단했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 경남제약 품는 휴마시스, 유통네트워크·진단키트 '시너지'

- [Company Watch]글로벌텍스프리, 프랑스 자회사 '적자 전환'

- [Red & Blue]'주목도 높아지는 폐배터리' 새빗켐, 침묵 깨고 반등

- [HLB '리보세라닙' 미국 진출기]시장 우려 불식 나선 진양곤, 갑자기 마련된 기자회견

- 효성화학 특수가스 사업부, '경영권 지분 매각'으로 선회

- 한양, 만기도래 회사채 '사모채'로 차환한다

- 동인기연, 'GS 출신' 30년 베테랑 전호철 상무 영입 '성장 방점'

- 에스트래픽, 적자 '일시적 현상'... 2분기 수익개선 기대

- [Company Watch]'자회사 회생신청' 투비소프트, 성과 없는 신사업

- '크라우드 펀딩' 와디즈, '테슬라 요건' 상장 추진