ELS 대안, 안정성 강조 '은행 ELD' 1년 이상 투자...예금자보호대상

이승우 기자공개 2017-03-23 11:14:31

이 기사는 2017년 03월 21일 10:56 thebell 에 표출된 기사입니다.

◇시중은행, ELD 성장성 주목

금융권에 따르면 신한은행과 국민은행 하나은행 우리은행 등 4대 시중은행의 ELD 판매잔액이 3500억 원 가량 되는 것으로 집계됐다. 비슷한 상품인 증권사 ELS의 신탁판매 규모가 수십조 원이라는 점을 감안하면 아직은 ELD 판매잔액이 미미하다. 그나마 신한은행의 ELD 판매잔액이 2700여 억원으로 가장 많다.

주가연계신탁(ELT)에 매진하던 은행들이 최근 ELD에 관심을 두기 시작했다. 은행 입장에서 ELT는 판매수수료만 챙길 수 있는 상품이지만 ELD는 운용 수익의 기회도 챙길 수 있기 때문이다. ELS 시장과 비교해 ELD 시장의 성장 잠재력이 무궁무진하다는 점에 주목하기 시작한 것이다.

시중은행 관계자는 "ELS에서 크게 손실을 본 경험이 있는 투자자들이 은행 예금처럼 안정적이면서도 주가 지수 움직임에 따라 추가 수익을 노릴 수 있는 ELD를 찾기 시작했다"고 말했다.

은행 ELD는 상시 판매 상품이 아니다. 시기에 따라 구조와 수익률 등 조건이 달라지기 때문에 한시적으로 판매하는 경우가 많다.

신한은행이 내놓고 있는 ELD 상품은 'WM세이프지수연동예금'이다. 안정형과 범위형, 상승형, 그리고 양방형 등 여러가지 수익구조를 가지고 있는 상품이다. 기초자산으로 활용하는 지수는 코스피200이다. 최소 가입금액은 300만 원이고 만기는 1년 내지는 1년 6개월이다.

하나은행이 내놓은 ELD는 '지수플러스 정기예금'으로 지난 15일까지 한시적으로 판매했다. 최저 가입한도는 백만 원이었고 역시 코스피200 지수를 기초로 하는 ELD다. 우리은행이 내놓은 ELD는 '우리챔프(Champ)복합예금'으로 상승형, 안정형, 범위형, 양방향형 총 4가지 종류가 있다. KB국민은행의 ELD 상품 이름은 'KB리더스정기예금'이다.

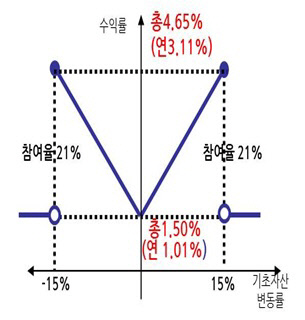

NH농협은행은 '지수연동예금(ELD)17-2호'를 지난 20일까지 판매했다. '상승낙아웃형'은 최초 지수 대비 만기지수가 0~13.5% 범위에서 상승하면 1~3.43%의 금리를 지급한다. '하락낙아웃형'은 최초 지수 대비 만기지수가 0~13.5% 범위에서 하락하면 1.00~3.43%의 수익을 제공한다. 지방은행중 DGB대구은행도 지난 15일까지 'Rich지수연동예금' 17-7(복합상승형)·8(상승형)·9(하락형)호 3종을 판매했다.

◇ 원금+일부이자도 보장, 예금자보호대상

ELD의 가장 큰 장점은 안정성이다. 증권사 주가연계증권 중에서도 ELB는 원금이 보장되지만 발행사의 안정성 측면에서 보면 ELB와 ELD는 차이가 크다. 은행 ELD의 원금보장 능력이 더 큰 것.

ELD의 가장 큰 장점이 바로 예금자보호 대상이 된다는 점이다. 5000만원 한도이기는 하지만 증권사 ELS의 경우 원금보장형이라 할지라도 발행 증권사에 문제가 생길 경우 원금 회수에 차질이 생길 수 있다. 하지만 ELD는 은행 예금상품과 동일하게 예금자보호를 받을 수 있다

원금 뿐 아니라 일부 이자까지 보장되는 구조의 상품도 있다. 양방형 구조의 ELD 상품 대부분이 원금에다 이자 1% 내외를 보장하고 있다.

|

이는 ELD 자금의 운용 방식에서 답을 찾을 수 있다. 고객으로부터 받은 자금을 예금과 채권 등에 투자하고 이에 대한 이자중 일부를 코스피200 옵션을 사들이면서 이자까지 보장할 수 있게 된다. 운용 수익에서 옵션을 사고 남은 이자를 고객에게 돌려줄 수 있는 것이다. 다만 증권사 ELS가 만기가 1~3년으로 길지만 조기상환 주기가 3~6개월로 짧다는 점을 감안하면 ELD는 ELS에 비해 상대적으로 길게 투자해야하는 상품이다.

시중은행 관계자는 "ELD는 은행의 예금 계정으로 잡힌다"며 "다른 예금과 같이 예금자보호대상이 된다는 점이 증권사 ELS와는 차원이 다른 안정성을 담보할 수 있다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 경남제약 품는 휴마시스, 유통네트워크·진단키트 '시너지'

- [Company Watch]글로벌텍스프리, 프랑스 자회사 '적자 전환'

- [Red & Blue]'주목도 높아지는 폐배터리' 새빗켐, 침묵 깨고 반등

- [HLB '리보세라닙' 미국 진출기]시장 우려 불식 나선 진양곤, 갑자기 마련된 기자회견

- 효성화학 특수가스 사업부, '경영권 지분 매각'으로 선회

- 한양, 만기도래 회사채 '사모채'로 차환한다

- 동인기연, 'GS 출신' 30년 베테랑 전호철 상무 영입 '성장 방점'

- 에스트래픽, 적자 '일시적 현상'... 2분기 수익개선 기대

- [Company Watch]'자회사 회생신청' 투비소프트, 성과 없는 신사업

- '크라우드 펀딩' 와디즈, '테슬라 요건' 상장 추진