기로 선 '일동후디스', 경영권 가치는 일동제약 편입 vs 독자 경영, 11년 거래가 기준 290억+α

박창현 기자공개 2017-06-09 08:07:54

이 기사는 2017년 06월 07일 13시51분 thebell에 표출된 기사입니다

일동후디스가 비상장사인 만큼 과거 내부적으로 이뤄진 지분 거래 가격이 기업가치를 가늠하는 척도가 될 것으로 전망된다. 거래 당시와 현재 재무와 수익 지표가 거의 변동이 없다는 점도 이 같은 관측에 설득력을 더하고 있다.

'산양분유' 등 프리미엄 유아식 제품으로 유명한 일동후디스는 현재 중대한 기로에 서 있다. 최대주주인 일동제약그룹이 지주사 체제로 전환하면서 자회사 요건에 따라 일동후디스까지 변화를 피할 수 없는 상황이다. 지주사 행위제한 요건을 해소하기 위해 일동후디스는 두 가지 중 하나를 선택해야 한다.

|

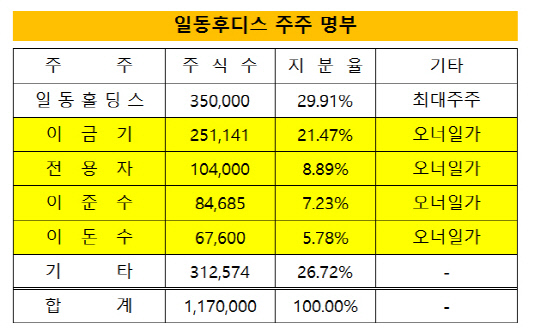

먼저 일동홀딩스 자회사로 남아 그룹에 계속 편입되는 선택이 가능하다. 일동홀딩스는 현재 일동후디스 지분을 29.9% 보유하고 있다. 일동홀딩스는 일동제약그룹의 지주회사로 윤원형 회장이 경영권을 갖고 있다. 비상장 자회사 지배 요건을 갖추기 위해서는 최소 40%의 지분을 확보해야 한다. 따라서 이 경우, 일동홀딩스가 일동후디스 지분 10.1%를 추가로 취득하면 된다.

독자 경영 노선을 걸을 수도 있다. 일동후디스에 대한 실질적 지배력은 이금기 회장 일가가 행사하고 있다. 이 회장 일가 직접 지분율만 43.3%에 달한다. 여기에 나머지 주주 또한 우호세력으로 두고 있다. 실제 일동후디스 내부적으로도 독립 경영 방안을 검토 중인 것으로 알려졌다.

일동후디스가 독자 노선을 걷기 위해서는 일동홀딩스와의 소유 관계를 정리해야 한다. 당장 일동홀딩스는 관련 법규에 따라 계열 자회사 외 타법인 지분을 5% 이상 보유해서는 안된다. 따라서 양사 간 독립 경영 합의가 이뤄지면 일동홀딩스는 24.91% 이상의 일동후디스 지분을 반드시 팔아야 한다.

어떤 선택을 하든 지분 거래가 동반된다는 점에서 일동후디스 기업가치에 시장의 이목이 집중되고 있다. 일동후디스는 비상장사로 정해진 주가가 없다. 대신 과거 지분 매매 거래 내역이 가치 산정의 이정표가 되고 있다.

2011년 중 일동홀딩스(당시 일동제약)는 보유 지분 39만 주 가운데 4만 주를 처분한다. 지분 변동 내역을 살펴볼 때 해당 지분은 이금기 회장이 사들인 것으로 추정된다. 일동홀딩스는 지분을 팔아 9억 9200만 원을 손에 쥔다. 주당 매매 가격은 2만 4800원으로 산출된다. 해당 매매가 기준으로 일동홀딩스 지분 100% 가치는 290억 원 수준으로 평가된다.

거래가 이뤄진 2011년과 지난해 재무 지표와 수익성이 엇비슷하다는 점도 눈여겨볼 대목이다. 비상장사 기업가치의 핵심인 순자산의 경우, 2011년(421억 원)과 지난해(417억 원) 차이가 거의 없다. 수익성은 오히려 2011년이 더 뛰어나다. 2011년 일동후디스는 프리미엄 이유식 시장 수요가 급증하면서 1332억 원의 매출과 108억 원의 영업이익을 냈다. 반면 지난해 매출은 1509억 원까지 증가했지만 영업이익은 경쟁심화 여파로 15억 원 수준에 그쳤다.

결국 기업가치 근간이 되는 각종 지표가 거의 동일한 만큼 경영권 프리미엄을 더 얹는 수준에서 거래 가격이 논의될 것으로 전망된다. 물론 일동후디스를 두고 일동제약그룹과 이 회장 측이 정면 충돌해 판 자체가 완전히 뒤집어질 가능성도 배제할 수 없다.

일동후디스 관계자는 "일동제약그룹과 미래 발전 방안을 두고 계속 논의를 하고 있다"며 "내부적으로도 종합식품회사로 거듭나기 위해 사명 변경 등을 검토하고 있다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [i-point]인텔리안테크, HD현대와 무선통신기술 '맞손'

- [AACR 2025]제이인츠 임상의가 본 JIN-A02 기술이전 전략 "타깃 구체화"

- [i-point]메타약품, 분기 기준 '역대 최대 실적' 달성

- [Company Watch]1년만에 IR 무대 선 세아메카닉스, ESS 부품 수주 예고

- 휴온스랩, 92억 투자 유치…반년만에 밸류 두배 껑충

- [HB그룹은 지금]알짜빌딩에 세종 신사옥까지, 그룹 안전판 '부동산'

- [코스닥 유망섹터 지도]'보냉재 강자' 동성화인텍, 시장확대 수혜 전망

- [Company Watch]한중엔시에스, 미국 생산거점 확보 나선다

- [VC 투자기업]달바글로벌 주주, 화장품 할인 받는다

- [모태 2025 2차 정시출자]에이벤처스, 'Co-GP' 몰린 스케일업서 승기 잡을까