'미래가치'로 승부…스팩 우회상장 선택 [코엔스 상장 재도전]실적 하락 추세..코스닥 직상장도 포기

박제언 기자공개 2017-07-18 07:19:00

이 기사는 2017년 07월 14일 15:24 thebell 에 표출된 기사입니다.

코엔스는 해양플랜트 관련 서비스업체다. 해양플랜트의 설계 단계부터 제조 분야까지 광범위한 서비스를 제공한다. 해양플랜트 사업과 관련한 기업들이 주요 매출처다. 이 때문에 전방산업의 흥망성쇠가 실적에 직접적인 영향을 끼친다.

코엔스가 지난해 유가증권시장 상장에 도전했다 미끌어진 이유도 전방산업의 침체가 가장 큰 원인이었다. 해양플랜트를 비롯한 조선업종 전체가 침체기를 겪으며 코엔스는 신규 수주를 하지 못했다.

코엔스의 대표주관을 하고 있는 KB증권 관계자는 "당시 한국거래소에서는 실적에 영향을 미치는 신규 수주 현황을 좀 더 지켜보자는 분위기였다"고 말했다. 결국 거래소가 예비심사 결과를 발표하기 전까지도 코엔스는 이렇다 할 신규 수주를 하지 못했다.

|

물론 올해 상황은 다르다. 조선업 분위기가 반전되고 있기 때문이다. 삼성중공업·현대중공업·대우조선해양 등 조선 3사는 상반기까지 올해 목표 수주액의 절반을 웃도는 실적을 올리며 순항하고 있다.

코엔스 역시 작년말부터 상반기까지 신규 수주를 상당하게 올렸다. 이를 계기로 다시 상장에 도전한 것으로 풀이된다. 다만 해당 수주가 당장의 매출로 이어지진 못한다. 내년 하반기에나 반영될 수 있는 실적이다.

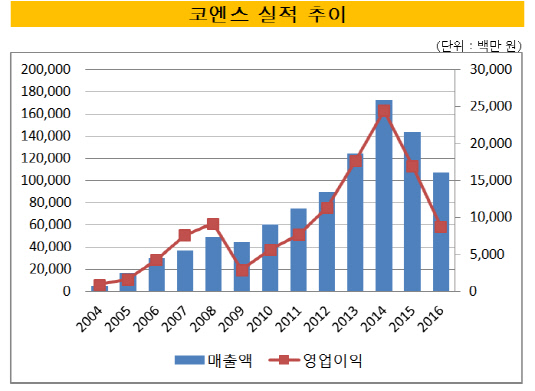

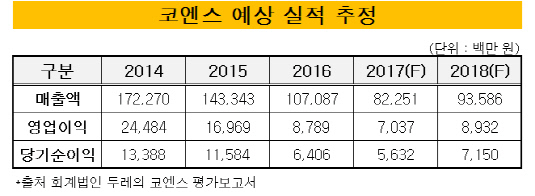

회계법인 한울이 제출한 외부평가기관의 평가의견서에도 코엔스의 실적은 올해까지 하락 추세다. 내년에야 실적 개선을 할 수 있을 것으로 보고 있다. 코엔스는 바로 이점, 즉 '미래가치'를 스팩 상장의 포인트로 보았다.

직상장에서 심사 포인트는 과거 3개년정도의 실적이다. 웬만하면 거래소도 실적이 하락하고 있는 업체를 상장시키지 않는다. 자칫 상장 직후 해당 기업이 적자라도 발생해 주가가 급락하면 투자자들이 거래소에 책임을 물을 수 있기 때문이다.

반면 스팩 합병에 따른 우회상장의 심사에서는 과거 실적 보다 미래 가치를 우선시 본다. 기업이 미래 실적에 대한 근거만 마련할 수 있다면 거래소에서도 충분히 이를 심사에 반영한다.

증권업계 관계자는 "실적으로만 놓고 보자면 코엔스는 스팩 시장에서 우량한 기업'이라면서도 "하지만 실적 하락이 워낙 뚜렷해 한국거래소에서도 부담될 것"이라고 말했다.

코엔스가 스팩을 택한 또 다른 이유는 낮은 지분 희석률이다. 직상장은 대규모 공모를 하게 돼 대주주 지분율이 많이 희석되는 데 반해 스팩 합병은 상대적으로 희석률이 낮다. 코엔스는 지난해말 기준 액티브원㈜이 지분 22.09%를 보유한 최대주주다.

KB증권 관계자는 "지난해 순이익이 60억 원이 넘었는데도 밸류에이션(기업가치)를 450억 원으로 낮게 평가받았다"며 "상장한 이후 제 가격을 평가받으면 된다"라고 말했다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [코스닥 CB 프리즘]서진시스템, 보통주 전환 물량에 30% 할증 풋옵션 '이례적'

- 에쓰씨엔지니어링 자회사 셀론텍, 태국에 ‘카티졸’ 공급

- 메트라이프생명, 잇단 사외이사 재선임...송영록 대표 체제도 유지될까

- [보험사 IFRS17 조기도입 명암]현대해상, 단순한 상품구조 '부채 감소' 효과는 컸다

- [저축은행 유동성 진단]NH저축, '안전자산' 투자가 이끈 유동성 개선

- [저축은행 유동성 진단]우리금융저축 '영업 확대'로 끌어올린 유동성

- [저축은행 유동성 진단]하나저축, 대출 영업 축소 대신 '예치금 확대'

- [외국계 보험사는 지금]한국시장 엇갈린 시선 '매력 감소 vs 전략 요충지'

- [닻오른 롯데손보 매각]금융지주와 사모펀드…관점별 이상적 인수자는

- [캐피탈사 글로벌 모니터]JB우리캐피탈, 미얀마 영업 제한 건전성 관리 만전