SK루브리컨츠, 수익성 확대에 몸값 '껑충' 지난해 EBITDA 전년대비 51% 상승, 주력 윤활기유사업 호조세

김병윤 기자공개 2017-11-23 08:43:29

이 기사는 2017년 11월 22일 15시05분 thebell에 표출된 기사입니다

|

22일 석유화학업계에 따르면 SK루브리컨츠는 2018년 상반기를 목표로 IPO를 추진한다. 한국투자증권과 삼성증권이 공동대표주관사를 맡은 것으로 알려졌다.

SK루브리컨츠는 2009년 10월 SK이노베이션(옛 SK에너지)의 윤활유 사업부문이 물적분할해 만들어진 회사다. SK이노베이션이 지분 100%를 보유하고 있다. SK이노베이션은 2015년 SK루브리컨츠의 IPO를 추진한 바 있다. 한국거래소에 상장예비심사 청구까지 했지만 도중에 자진 철회했다. 가치를 적절히 평가받기 어렵다는 판단에서다.

SK루브리컨츠의 IPO가 2년 만에 수면 위로 다시 떠오른 것은 최근의 실적 추이와 깊은 관련이 있어 보인다. 이익이 큰 폭으로 제고된 덕분에 기업가치를 높게 인정받을 수 있다는 판단이 작용한 것으로 분석된다.

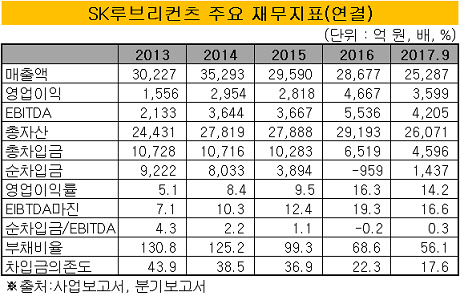

지난해 상각전영업이익(EBITDA)은 5536억 원이다. 전년 대비 51% 늘었다. 같은 기간 EBITDA마진은 6.9%포인트 개선됐다. 올 3분기 EBITDA는 4205억 원이다. 전년 동기 대비 244억 원 가량 줄었지만 최근 5년 평균의 연간 EBITDA를 600억 원 웃돈다. 올해 이익 규모는 지난해와 유사할 것으로 예상된다.

주력 부문인 기유사업의 마진 상승이 수익성 개선을 이끈 것으로 분석된다. 올 3분기 기유부문이 총매출에서 차지하는 비중은 87%다. 줄곧 85% 내외의 매출 기여도를 기록하고 있다. 지난해 기유사업의 영업이익률은 18.3%다. 전년 대비 10%포인트 가까이 올랐다. 이동은 한국기업평가 수석연구원은 "윤활기유의 수급여건이 개선되면서 판매가격과 마진이 상승했다"고 밝혔다.

최근 수익성이 크게 개선됐기 때문에 기업가치 역시 2년 전 IPO를 추진할 때보다 높을 것으로 전망된다.

한 애널리스트는 "정유업계의 EBITDA배수는 7~8배 수준이지만 윤활유 사업의 경우 마진이 높기 때문에 EBITDA배수를 상향할 수 있다"고 말했다. EBITDA배수 7~8배를 적용할 경우 SK루브리컨츠의 가치는 3조 8500억~4조 4000억 원 정도로 추정된다. 2년 전 매각을 추진할 때의 가격(2조 5000억 원)을 1조 3000억~2조 정도 웃도는 수치다. EBITDA배수나 이익 규모가 상향될 경우 5조 원 이상의 몸값도 바라볼 수 있을 것으로 보인다.

IB업계 관계자는 "최근 수익성과 재무건전성이 개선되면서 신용도가 상승한 것도 IPO의 흥행을 높일 것으로 보인다"고 말했다.

국내 신용평가사 3사 모두 SK루브리컨츠의 신용등급을 올해 정기평가 때 AA-에서 AA0로 상향했다. 등급전망은 '안정적'이다. 신평사들은 윤활기유 시장의 양호한 수급여건과 우수한 이익창출력·재무안정성 등을 신용도 상향의 근거로 들었다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [코스닥 유망섹터 지도]'보냉재 강자' 동성화인텍, 시장확대 수혜 전망

- [Company Watch]한중엔시에스, 미국 생산거점 확보 나선다

- [VC 투자기업]달바글로벌 주주, 화장품 할인 받는다

- [모태 2025 2차 정시출자]에이벤처스, 'Co-GP' 몰린 스케일업서 승기 잡을까

- [모태 2025 2차 정시출자]'출자 감소' 사이버보안, 린벤처스 2연속 도전 눈길

- [모태 2025 2차 정시출자]'단독 출사표' 인피니툼, 스포츠산업 무혈입성할까

- [모태 2025 2차 정시출자]국토교통혁신 분야, '비하이인베' 주목받는 이유

- [모태 2025 2차 정시출자]스포츠프로젝트, 작년·올해 재수생 지원…각축전 예고

- [모태 2025 2차 정시출자]스포츠전략, 유관펀드 경험 AC 2곳 승기 잡을까

- [모태 2025 2차 정시출자]'AC 리그' 스포츠출발, AC패스파인더 2년 연속 GP?