현대오일뱅크 회계수정 강수…밸류 축소 불가피 증권업계, EBITDA 10% 안팎 축소 전망

양정우 기자공개 2018-07-05 08:42:25

이 기사는 2018년 07월 04일 17시35분 thebell에 표출된 기사입니다

4일 금융감독원 전자공시에 따르면 지난달 말 현대중공업지주는 현대오일뱅크의 재무제표에 현대쉘베이스오일을 종속기업에서 공동기업으로 수정했다고 공시했다. 현대쉘베이스오일은 현대오일뱅크와 글로벌 기업 쉘이 각각 60%, 40%의 지분을 보유하고 있다.

회계처리 방식을 수정하면서 현대오일뱅크의 실적도 전면 재조정됐다. 그간 연결기준 실적에 현대쉘베이스오일의 수익을 100% 반영했지만 이제 지분율(60%)만큼 인식해야 한다. 현대오일뱅크의 지난해 영업이익(1조1378억원)은 정정 전(1조2605억원)과 비교해 10.8% 가량 감소한 것으로 수정됐다. 올해 1분기 실적(2827억원)의 경우 11% 가량 줄었다.

현대오일뱅크의 상장 밸류에이션 방식(EV/EBITDA)을 감안하면 회계 수정으로 상장 밸류 역시 줄어들 전망이다. 증권업계 관계자는 "현대오일뱅크의 영업이익(EBIT)이 줄어든 만큼 EBITDA의 감소도 불가피하다"며 "현대쉘베이스오일의 감가상각비(Depreciation)가 명확하게 공시되지 않았지만 EBITDA 역시 10% 가까이 감소할 것"이라고 내다봤다.

지난해 현대오일뱅크의 회계 수정 전 EBITDA는 16조원 수준으로 추산된다. 만일 EBITDA가 10% 가량 줄어들 경우 밸류에이션 적용 배수(EV/EBITDA)에 따라 수천억원 규모의 밸류 감축이 예상되고 있다.

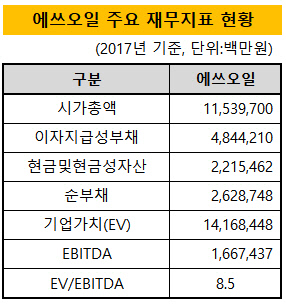

국내 상장사 가운데 현대오일뱅크와 사업 모델이 가장 유사한 건 에쓰오일(S-OIL)이다. 이날 기준 에쓰오일의 시가총액은 11조5397억원이다. 시총과 지난해 실적을 기준으로 산출한 에쓰오일의 EV/EBITDA는 8.49배 수준이다. SK루브리컨츠는 상장 밸류를 위해 EV/EBITDA 10.1배를 적용했지만 현대오일뱅크는 그보다 낮은 6~8배 정도가 될 것으로 전해진다.

|

현대오일뱅크는 현대쉘베이스오일을 설립 당시부터 종속기업으로 분류해 왔다. 하지만 현대쉘베이스오일의 사업과 경영에 미치는 지배력을 다시 보수적으로 검토해 공동기업으로 수정했다. 회사와 상장주관사 입장에선 상장 밸류에서 손해를 보는 대신 IPO 완주에 더욱 무게를 실은 것이다.

IB업계 관계자는 "삼성바이오로직스 사태 이후 금융 당국에선 모든 코스피 상장기업을 상대로 감리를 실시하고 있다"며 "현대오일뱅크는 회계 감리를 받을 가능성이 높은 만큼 사전에 엄격한 기준을 적용한 것"이라고 설명했다.

현대오일뱅크는 지난 주부터 한국거래소와 기업공개를 위한 사전 협의를 벌이고 있다. 이번 협의 결과를 토대로 내달 유가증권시장 상장을 위한 예비심사를 청구할 예정이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [i-point]모아데이타, 맞춤형 AI 정신건강 서비스 '마음' 출시

- [i-point]인텔리안테크, HD현대와 무선통신기술 '맞손'

- [AACR 2025]제이인츠 임상의가 본 JIN-A02 기술이전 전략 "타깃 구체화"

- [i-point]메타약품, 분기 기준 '역대 최대 실적' 달성

- [Company Watch]1년만에 IR 무대 선 세아메카닉스, ESS 부품 수주 예고

- 휴온스랩, 92억 투자 유치…반년만에 밸류 두배 껑충

- [HB그룹은 지금]알짜빌딩에 세종 신사옥까지, 그룹 안전판 '부동산'

- [코스닥 유망섹터 지도]'보냉재 강자' 동성화인텍, 시장확대 수혜 전망

- [Company Watch]한중엔시에스, 미국 생산거점 확보 나선다

- [VC 투자기업]달바글로벌 주주, 화장품 할인 받는다