SK이노, 영업익 2배에도 웃지 못하는 이유는 [Company Watch]정유사 최대 관심 정제마진은 하락…"하반기부터 나아진다"

박기수 기자공개 2018-07-31 08:21:12

이 기사는 2018년 07월 30일 15:46 thebell 에 표출된 기사입니다.

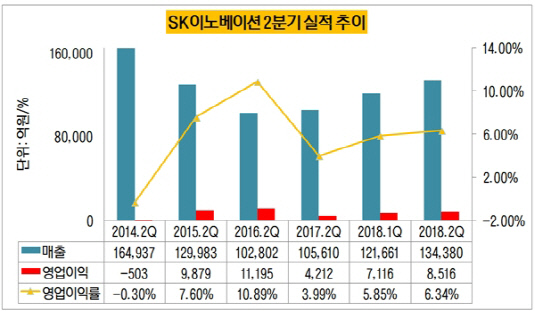

30일 업계에 따르면 SK이노베이션의 2분기 매출과 영업이익은 각각 13조 4380억원, 8516억원이다. 지난해 2분기 매출 10조 5610억원, 영업이익 4212억원보다 각각 27.2%, 2배 이상(102%) 증가했다. SK이노베이션의 사업군(△석유 △화학 △윤활유 △석유개발 △소재)에서 가장 큰 비중을 차지하는 석유 사업 부문의 매출과 영업이익은 각각 9조 7727억원, 5334억원이다. 전체 매출과 영업이익의 각각 72.7%, 62.6%에 해당한다.

전분기(올해 1분기)와 전년 동기(지난해 2분기)를 비교해봐도 석유 부문의 매출 외형과 수익성은 모두 높아졌다. 올해 1분기 석유사업 부문의 매출과 영업이익은 각각 8조 6873억원과 3254억원으로, 3개월 만에 각각 12.49%, 63.9% 증가했다. 전년 동기와 비교해서는 매출은 32.3%, 영업이익은 무려 42.7배 늘어났다. 지난해 2분기 석유 부문의 매출과 영업이익은 각각 7조 3876억원, 125억원이었다.

|

정제마진이 좋아져 영업이익이 늘어났다면 정유사들에는 희소식이다. SK이노베이션도 마찬가지다. 정제마진이 높다는 건 고객들의 수요가 탄탄하면서 원유는 저렴한 상황이라는 의미이기 때문이다. 수급 상황과 적극적인 고객 유치로 수익 구조 내에서 건실한 영업이익을 뽑아낼 수 있다.

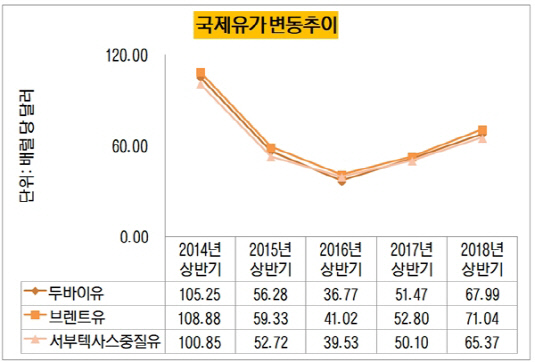

다만 올해 2분기 영업이익의 증가 이유는 재고평가이익이었다. 단순히 유가가 올라 보유하고 있던 재고 가치가 상승했다. 지난해 상반기에만 해도 배럴 당 51.47달러 수준이었던 두바이유의 올해 상반기 평균 가격은 67.99달러로 높아졌다. 올해 1분기(63달러)보다도 유가가 약 10달러 상승했다. 유가 상승으로 올해 2분기 석유 부문에서만 2320억원의 영업이익이 재고평가이익으로 반영됐다.

반대로 지난해 2분기 '영업이익 폭락'의 주원인은 재고평가손실이었다. 저유가 기조가 이어지고 있던 탓에 원가보다 싼 값에 제품을 팔 수밖에 없었다. 지난해 2분기 SK이노베이션의 전체 영업이익은 올해 2분기의 절반 수준인 4212억원이었다.

|

문제는 낮아지고 있는 정제마진이다. 올해 1분기 싱가포르 복합정제마진은 배럴당 평균 7.0달러에서 2분기에는 6.1달러로 줄어들었다. 지난달에는 손익분기점 부근인 4.8달러까지 하락했다. 향후 수익성 창출에 걸림돌이 될 가능성이 커졌다.

다만 시장에서는 정제마진이 3분기 이후로 반등할 것으로 예측하고 있다. 증권업계 관계자는 "특히 6월에는 브렌트유 가격 하락에 따른 미국 정유업체들의 가동률 상승으로 정제마진이 배럴 당 4.8달러까지 하락했다"며 "다만 3분기부터 시작되는 여름 휴가철과 글로벌 정유사들의 정기보수 기간도 곧 찾아오는 만큼 정제마진 회복 여지는 충분하다"고 설명했다.

SK이노베이션은 "석유부문 유가 상승으로 인한 판매 단가 상승으로 매출과 영업이익이 전기와 전분기에 비해 모두 늘어났다"며 "환율 상승에도 불구하고 유가 상승으로 영업이익이 증가했고, 전분기 대비 정제마진은 소폭 하락했지만 3분기부터 점차 개선될 전망"이라고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 현대건설, '힐스테이트 죽림더프라우드' 분양 중

- [Red & Blue]새내기주 한싹, 무상증자 수혜주 부각

- 아이티센, 일본 IT서비스 시장 공략 '잰걸음'

- 소니드로보틱스, 온디바이스 비전 AI ‘브레인봇’ 공개

- (여자)아이들 '우기’, 초동 55만장 돌파 '하프밀리언셀러'

- [ICTK road to IPO]미국 국방산업 타깃, 사업 확장성 '눈길'

- [Red & Blue]'500% 무증' 스튜디오미르, IP 확보 '성장동력 발굴'

- [코스닥 주총 돋보기]피엔티, 이사회서 드러난 '중국 신사업 의지'

- [thebell note]XR 기술의 사회적 가치

- [Rating Watch]SK하이닉스 글로벌 신용도 상향, 엔비디아에 달렸다?

박기수 기자의 다른 기사 보기

-

- [K-배터리 파이낸스 분석]동화일렉의 보물 '중국', 유럽·미국 확장 기반

- [K-배터리 파이낸스 분석]엔켐, 운전자본 '다이어트'…투자 재원 마련 묘수

- 'IFRS'라는 시스템

- 스마일게이트RPG, 기업가치 '7조' 추산…IPO 전망은

- 'K-GAAP과 IFRS 사이' 스마일게이트의 CB 스토리

- 스마일게이트, CB 전환권 만료 덕 순이익 '8512억'

- [K-배터리 파이낸스 분석]'롯데·SK·솔루스' 재무 한눈에 보니…CAPA가 실적 갈라

- [K-배터리 파이낸스 분석]후발 주자 케이잼의 든든한 버팀목 '고려아연'

- [K-배터리 파이낸스 분석]롯데 전지박 큰그림 속 조용히 힘 키우는 '롯데정밀화학'

- [K-배터리 파이낸스 분석]'재무체력 우수' 롯데EM, 배터리 캐즘 극복 청신호