딜라이브 채권단, 대출원금 건질수 있을까 출자전환분 제외 1.3조 사수 총력…"만만치 않다" 중론

김일문 기자공개 2018-08-27 09:19:23

이 기사는 2018년 08월 24일 11시29분 thebell에 표출된 기사입니다

24일 IB업계에 따르면 다수의 금융기관으로 구성된 채권단은 딜라이브 연내 매각에 총력을 기울이고 있다. 업계 1위 MSO인 CJ헬로를 비롯해 통신3사에 적극적인 마케팅을 펼쳐 올해 안에 딜라이브의 새 주인을 찾아주겠다는 복안이다.

채권단이 딜라이브 매각을 종용하는 이유는 내년 7월로 다가온 차입금 만기 때문이다. 더이상 만기 연장이 어렵다고 판단한 채권단은 연내 매각을 통해 오랜기간 골머리를 앓아왔던 딜라이브 채권을 회수하기를 희망하고 있다.

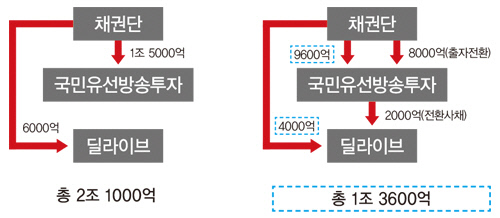

채권단은 2016년 만기 연장 당시 우선주로 출자전환했던 8000억원은 사실상 포기한 것으로 전해진다. 대신 딜라이브에 쌓여있는 4000억원의 신디케이트론과 모회사 국민유선방송투자에 투입한 9600억원의 차입금(2000억 전환사채 포함) 등 1조3000억원의 차입 원금 회수를 목표로 삼았다.

채권단은 지난 2016년 딜라이브와 국민유선방송투자 차입금 만기를 3년으로 연장하면서 구조를 변경했다. 2조1000억원(딜라이브 6000억원, 국민유선방송투자 1조5000억원)에 달했던 차입금 가운데 8000억원을 출자전환하는 한편 9600억원을 새로 대출받아 이중 7000억원은 기존 차입금을 상환하고 나머지 약 2000억원 가량을 딜라이브 전환사채를 인수하는 방식으로 구조를 새로 짰다.

|

따라서 채권단의 차입 원금 1조3000억원은 9600억원의 신규 대출에 딜라이브의 기존 신디케이트론 4000억원을 포함시킨 금액이다. 8000억원의 출자전환 금액은 포기하더라도 최소한 1조3000억원은 사수하겠다는 것이 채권단의 생각이다.

그렇다면 채권단은 차입 원금을 사수할 수 있을까. 딜라이브의 지분가치(Equity Value)를 1조3000억원으로 가정하고, 작년 연결기준 순차입금 4152억원을 더한 기업가치(Enterprise Value)는 약 1조7000억원. 여기에 상각전이익(EBITDA) 2082억원을 적용하면 멀티플은 대략 8배 수준으로 도출된다.

상장사인 CJ헬로의 멀티플이 4배(기업가치 1조2500억원/상각전이익 3000억원 적용)에 불과하다는 점을 감안하면 딜라이브의 벨류에이션이 상당히 높다는 것을 미루어 짐작할 수 있다. 다만 최근 CJ헬로 주식이 비정상적으로 크게 떨어졌기 때문에 CJ헬로의 멀티플과 단순 비교하기는 어렵다.

그럼에도 불구하고 딜라이브 채권단의 차입 원금 회수가 쉽지 않다고 보는 이유는 이번 딜이 여러모로 채권단에 불리하기 때문이다. '무조건 연내매각' 방침이 기정사실화 된 이상 딜의 헤게모니는 인수자쪽으로 기울 수 밖에 없는 상황이다. 급할 것 없는 인수자 입장에서는 가격을 떨어뜨릴 수 있다는 얘기다.

특히 통신3사의 경우 공정거래위원회의 기업결합 이슈를 이번 딜의 리스크로 주장하고 있다. 수년전 SK텔레콤의 CJ헬로 인수 추진 당시 공정위 승인 불발로 거래가 무산됐던 경험이 있는 만큼 시간적, 금전적 비용을 치르고도 인수가 불발될 수 있다는 불안감이 높은 상황이다.

따라서 채권단이 딜라이브 연내 매각에 성공하기 위해서는 가격에 대한 눈높이를 낮추는 한편 규제 당국의 리스크 해결이 동시에 수반돼야 한다는 점을 강조하고 있다. IB업계 관계자는 "채권단 입장에서는 차입 원금을 건지는 것이 최대 목표겠지만 현재 상황으로는 쉽지 않아 보인다"며 "채권단이 가격 욕심을 어느정도까지 낮추느냐가 관건"이라고 설명했다.

매각측도 이러한 시장의 목소리를 반영, 원매자들의 인수 부담을 줄이기 위해 노력중인 것으로 전해졌다. 분리매각이 추진되다 중도 포기한 딜라이브 연예매니지먼트 자회사 IHQ는 이번 딜에서 제외한다는 입장이다.

딜라이브 매각측 관계자는 "IHQ를 분리해 별도로 매각하는 등 인수자들의 부담을 최대한 줄이는 방향으로 구조를 짜고 있다"며 "규제 당국의 승인 이슈도 채권단이 함께 도울 수 있는 방법을 고민하고 있다"고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [감액배당 리포트]제주항공, 신속한 885억 감액…배당은 못했다

- [중간지주 배당수익 분석]세아베스틸지주, 배당수익 3배 급증...분할회사도 첫 기여

- [현대차그룹 벤더사 돋보기]공격적인 '외연 확장'…재무 키워드 '자산 확충'

- [중견 배터리사 점검]고려아연, 이차전지 3사 이사회 정비...전문경영인 CEO 도입

- [자사주 리포트]두산, 3분의 1만 소각하는 이유는

- [Financial Index/금융지주]신한금융, 부채비율 43%…우리금융 출자여력 '넉넉'

- [Financial Index/SK그룹]절반 이상 PBR '1배 미만', 체면 살린 SK바이오팜

- [Financial Index/LG그룹]그룹 자존심 지킨 에너지솔루션, 2024년 PBR '3.86배'

- [교보생명 SBI저축 인수]SBI홀딩스, '경제적 권리' 70% 합의…실속 챙겼다

- [KT 리빌딩]멈춰선 계열사 늘리기, 이제는 내실 다지기 '집중'