드림텍, 바이오 승부수…CGV 베트남, 환리스크 관건 [IPO 맞불 대전, 승자는]①11월1일 수요예측 동시 진행…공모 청약, 불과 하루 차이

신민규 기자공개 2018-11-01 11:20:48

이 기사는 2018년 10월 29일 14:52 thebell 에 표출된 기사입니다.

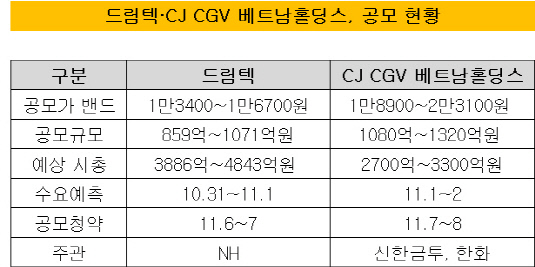

드림텍과 CJ CGV 베트남홀딩스는 모처럼만의 유가증권 상장예정기업이다. 드림텍은 오는 31일부터 이틀간 공모가 산정을 위한 수요예측을 실시하고 CJ CGV 베트남홀딩스는 내달 1일부터 진행할 예정이다. 공모청약 일정 역시 하루 차이로 겹치고 있어 본의 아니게 맞불을 놓은 모습이다. 드림텍은 내달 6일부터, CJ CGV 베트남홀딩스는 7일부터 개인청약을 진행한다.

당초만 해도 CJ CGV 베트남홀딩스는 이달 중순 수요예측을 마무리지을 계획이었다. 하지만 금융당국에 정정신고서를 제출한 탓에 공모 일정이 2주간 밀렸다. 해외법인을 지배하는 해외 특수목적회사(SPC)로 국내 첫 영국령 버진아일랜드(BVI) 상장 사례라는 점에서 금융당국이 투자자들의 이해를 돕기 위한 장치를 추가적으로 주문한 것으로 보인다. 공교롭게도 드림텍과 공모시점이 겹치게 된 셈이다.

|

두 IPO딜은 요즘처럼 빅딜이 실종된 상황에서 상당한 중견급 딜로 분류된다. 그만큼 성사시키기 쉽지 않은 딜이 된 것이다. 올해 들어 가장 규모가 컸던 IPO 기업은 애경산업(1978억원)이었다. 그 뒤를 티웨이항공(1920억원), 롯데정보통신(1277억원), 신한알파리츠(1140억원) 등이 잇고 있다. 모두 1000억원대에 머물고 있다.

드림텍은 공모가 밴드(1만3400~1만6700원) 최상단을 적용할 경우 공모규모가 1071억원대까지 예상된다. CJ CGV 베트남홀딩스는 1320억원 안팎 공모를 기대하고 있다. 몸값은 드림텍이 더 큰 편이다. 드림텍의 할인율을 적용한 예상 시가총액은 3886억~4843억원이고 CJ CGV 베트남홀딩스는 2700억~3300억원 안팎이다.

국내 기관들의 호불호는 아직 판단하기 쉽지 않지만 IR 과정에서 다소 드림텍으로 기울고 있는 편이다. 드림텍의 본업인 휴대폰 부품업으로는 현재 시장상황에서 승산이 없는 게 사실이다. 전방산업의 주가가 휘청이는 상황에서 아무리 호실적을 달성해도 기관들의 투심을 사로잡기에는 부족한 것이다.

그럼에도 드림텍을 시장이 주목하는 것은 신규사업을 바이오·IT 영역으로 강조했다는 점에서다. 드림텍은 무선 심전도 센서 사업을 2015년부터 미국소재 기업(LifeSignals, Inc.)과 개발해왔다. 중환자실이나 수술실에 적용할 수 있는 무선 심전도 센서 기술이 내년초 3M 등을 통해 미국시장에 출시될 예정으로 알려졌다. 심전도 센서를 유선으로 떼었다 붙이는 과정을 반복하지 않아도 고급 의료 데이터를 실시간으로 확보할 수 있게 되는 것이다. 무선 바이오 센서 기술 역시 올해 하반기 싱가포르 소재 업체와 서비스 제공이 예정돼 있다.

시장에선 드림텍이 본업이 아닌 바이오 신규사업으로 승부수를 띄운 것으로 보고 있다. 그나마 멀티플이 유지되고 있는 바이오 기업으로 인정받을 경우 공모에서도 호선방할 수 있을 것으로 보인다.

공모주 매니저는 "과거 아모텍이 본업과 무관하게 2차전지 수혜주로 각광을 받은 사례가 있는데 유사사례가 될지 주목된다"며 "본업의 인기가 거의 없어 신규사업의 성장성을 얼마나 인정받는지가 관건"이라고 설명했다.

CJ CGV 베트남홀딩스의 경우 본업의 높은 성장성에 대해서는 이견이 없는 상황이다. 하지만 아시아 환율 리스크와 최대주주인 CJ CGV의 주가가 거의 쇼크상태라는 점이 발목을 잡고 있다.

기관투자가들은 베트남 법인을 비롯한 해외법인의 환리스크를 가장 우려하고 있는 것으로 알려졌다. 당장 베트남 시장의 환율을 자신할 수 없는 점이 부담으로 꼽힌다. 이밖에 직접적인 연관은 없지만 CJ CGV가 2016년 인수한 터키 최대 극장사업자인 마르스가 리라화 급락으로 실적 악화의 주범이 된 점도 눈여겨보고 있다. 베트남 법인을 필두로 해외법인을 줄줄이 상장시키려고 했던 큰 그림과는 상당히 엇갈린 시장상황이 계속되고 있다는 설명이다.

베트남 법인은 정정신고서 상에 공모규모에 대한 변화는 두지 않았다. 다만 지난해 하반기 실적을 포함해 밸류에이션 산정에 나설 경우 EV/EBITDA 멀티플은 기존보다 높게 적용되지만 EBITDA 자체가 낮아져 최종 평가 시가총액이 13% 가량 떨어지는 것으로 나타났다.

두 딜은 주관사간 자존심으로도 이어질 전망이다. 드림텍의 대표주관은 NH투자증권이 맡았다. NH투자증권은 올해 리츠를 제외하면 직상장 유가증권 딜은 드림텍이 처음이다. CJ CGV 베트남홀딩스의 경우 신한금융투자와 한화증권이 맡았다. 신한금융투자는 올해 티웨이항공을 비롯해 신한알파리츠 등 굵직한 딜을 완수했다는 점에서 이번 딜의 성사도 주목되고 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 우리금융 "롯데손보 M&A, 과도한 가격 부담 안한다"

- 신한캐피탈, 지속성장 포트폴리오 리밸런싱 체계 강화

- 하나금융, ELS 악재에도 실적 선방…확고한 수익 기반

- 하나금융, 자본비율 하락에도 주주환원 강화 의지

- 국민연금, '역대 최대 1.5조' 출자사업 닻 올렸다

- [도전 직면한 하이브 멀티레이블]하이브, 강한 자율성 보장 '양날의 검' 됐나

- [퍼포먼스&스톡]꺾여버린 기세에…포스코홀딩스, '자사주 소각' 카드 재소환

- [퍼포먼스&스톡]LG엔솔 예견된 실적·주가 하락, 비용 절감 '집중'

- [퍼포먼스&스톡]포스코인터, 컨센서스 웃돌았지만 주가는 '주춤'

- 신한금융, ‘리딩금융’ 재탈환에 주주환원 강화 자신감