토공사업 1위 삼호개발, 성장둔화·수익성하락 '고심' [전문건설 리포트]①매츨 2000억대 후반 '정체', 영업이익률 4년만에 '하락'

김경태 기자공개 2018-11-21 11:15:58

[편집자주]

전문건설은 고난도 기술이 필요한 산업이다. 기반시설과 관련한 중요한 공사를 하지만 정작 일반건설에 비해 인지도가 낮다. 최근 주요 수익원이었던 사회간접자본(SOC) 발주가 줄어들고, 남북경협 기대감이 커지는 등 전환기를 맞고 있다. 더벨이 베일에 가려졌던 전문건설 업체들의 현주소와 향후 행보 등을 점검한다.

이 기사는 2018년 11월 19일 11:35 thebell 에 표출된 기사입니다.

매년 일감을 순조롭게 확보한 덕에 흑자를 이어왔지만 외형 성장은 더디다. 일반 건축공사로 영역을 확장하며 사업 포트폴리오 다각화에 나섰으나 매출이 주춤하고 있다. 목표로 세운 2020년 매출 1조원은 달성하기 어려울 것으로 보인다. 최근 3년간 상승세를 보이던 수익성 개선도 제동이 걸린 상태다.

◇성장 둔화·2020년 매출 1조 목표의 '3분의 1'

삼호개발은 이종호 회장이 1976년 설립한 곳이다. 그는 서울고와 서울대 토목과를 졸업한 후 36세에 삼호개발을 창업했다. 같은 해 토공사와 철근콘크리트공사 면허를 취득하면서 본격적으로 사업에 나섰다.

설립 후 10년이 채 되지 않은 1983년에는 리비아 고속도로 공사에 참여하며 해외 진출에도 적극적이었다. 국내에서는 택지 및 지반개량 등 토공사업에 집중하다가 1990년대부터 다수의 고속도로, 터널 사업을 시작하며 사업 분야를 넓혔다. 2008년에 전문건설업 외에 일반건설업 면허를 취득해 건축·토목공사 시장에도 본격 진입했다.

삼호개발은 사업영역을 확장하면서도 적자 없이 안정적인 실적을 유지했다. 금융감독원에서 삼호개발의 회계정보는 1999년부터 확인할 수 있는데 올해까지 단 한 번도 영업손실과 당기순손실을 기록한 적이 없다.

|

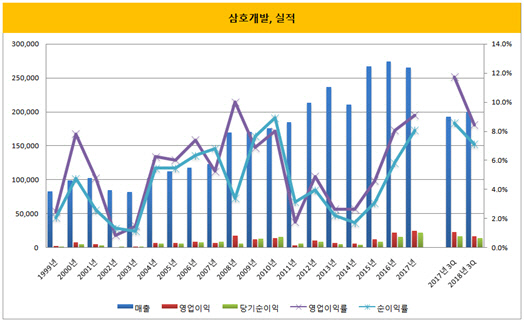

최근 들어 매출 성장세가 둔화하고 있다. 삼호개발은 2007년까지만 해도 매출 1000억원 안팎에서 부침을 겪었다. 그러다 일반 건축·토목공사 면허를 취득한 2008년에 전년보다 매출이 37.7% 증가하며 1700억원에 육박했다. 그 후 연결 종속사들의 성과도 반영되면서 2012년에 매출 2000억원을 웃돌았고, 2013년까지 신장을 이뤘다.

이듬해부터 등락을 반복했다. 2016년에 2년 연속 매출 증대를 이루며 3000억원 돌파를 기대하다가도 다시 주저앉았다. 작년에는 전년보다 3.2% 역성장했다. 올해 3분기 누적 매출은 1995억원으로 전년 동기보다 늘었지만, 3.4% 증가하는 데 그쳤다.

삼호개발은 2020년에 계열 전체 매출 목표로 1조원을 설정했지만, 달성하기 어려울 것이란 관측이 우세하다. 삼호개발은 계열사로 삼호씨앤엠 등을 두고 있는데, 삼호개발의 연결 매출이 계열 전체 매출의 90%에 육박한다. 목표 달성을 위해서는 삼호개발의 역할이 절대적이다.

삼호개발의 올해 3분기 말 수주잔고는 7600억원으로 작년 말(6582억원)보다 소폭 증가했는데, 공사 기간이 대부분이 5년 이상이다. 매출 인식을 고려하면 현재의 잔여 일감으로는 2020년 매출 1조원 달성이 어려울 것으로 관측된다. 최근 사회간접자본(SOC) 발주량이 시원치 않아 갑작스럽게 수주가 급증하기도 어렵다.

◇4년만에 '꺾인' 수익성

그간 상승세를 이어오던 삼호개발의 수익성이 올해 하락세로 전환한 점도 고민을 깊게 하는 부분이다. 삼호개발은 2014년부터 작년까지 3년 연속 영업이익률과 순이익률을 개선했었다. 작년에 각각 9.1%, 8.1%를 기록하며 역대 최고 수준을 나타냈다.

하지만 올해 4년만에 꺾였다. 올해 3분기 누적 기준 영업이익률과 순이익률은 각각 8.5%, 7.1%로 3.2%포인트, 1.5%포인트씩 내려갔다. 이익의 규모도 줄었다. 영업이익은 168억원, 당기순이익은 141억원으로 각각 25.5%, 14.1% 감소했다.

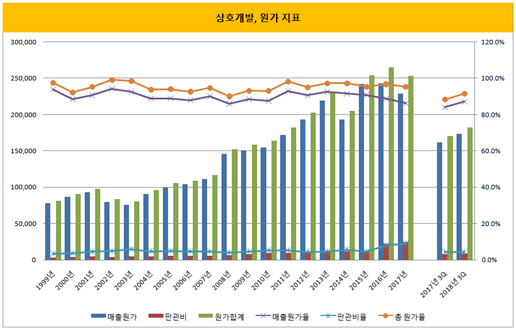

매출원가와 판관비 모두 증가하며 원가관리에 어려움을 겪었다. 매출원가는 2013년부터 작년까지 4년 연속 하락세에 있었는데 올해는 상승세로 전환했다. 판관비율 역시 마찬가지다. 올해 3분기에 전년 동기보다 각각 3.1%포인트, 0.2%포인트 상승했다. 비용 중에서 가장 큰 비중을 차지하는 인건비는 8.4% 늘었다. 이 외 외주비가 64% 늘어 증가폭이 가장 컸다. 재료비는 274억원으로 45.8% 늘었다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 경남제약 품는 휴마시스, 유통네트워크·진단키트 '시너지'

- [Company Watch]글로벌텍스프리, 프랑스 자회사 '적자 전환'

- [Red & Blue]'주목도 높아지는 폐배터리' 새빗켐, 침묵 깨고 반등

- [HLB '리보세라닙' 미국 진출기]시장 우려 불식 나선 진양곤, 갑자기 마련된 기자회견

- 효성화학 특수가스 사업부, '경영권 지분 매각'으로 선회

- 한양, 만기도래 회사채 '사모채'로 차환한다

- 동인기연, 'GS 출신' 30년 베테랑 전호철 상무 영입 '성장 방점'

- 에스트래픽, 적자 '일시적 현상'... 2분기 수익개선 기대

- [Company Watch]'자회사 회생신청' 투비소프트, 성과 없는 신사업

- '크라우드 펀딩' 와디즈, '테슬라 요건' 상장 추진

김경태 기자의 다른 기사 보기

-

- [라인야후 탈네이버 논란]혼란 속 변화…크레센도, 라인넥스트 '50%+1주' 확보

- [Company Watch]'첫 M&A' 나선 삼성메디슨, 인수자금 조달 '이상 무'

- 조양래 회장 50년 보유 논밭, 주성에스디 품으로

- [지배구조 분석/카카오]금산분리 이슈 벗었지만…케이큐브홀딩스 '안심 어렵다'

- [지배구조 분석/카카오]김범수 개인·가족법인 정리 '속도'

- 김범수의 케이큐브홀딩스, 공정위에 '완승' 판정

- '배터리 고민' SK, 신용위험 완화 기대요인 '반도체'

- [지배구조 분석/주성엔지니어링]관전포인트 '물적분할후 재상장·공개매수'

- 주성엔지니어링, '한국타이어 사옥' 지주사에 남긴다

- 이재용 회장, 호암재단에만 '개인자격 기부' 의미는